マイホームは時間と共に老朽化で、水回りや外構部分から損傷が目立ってきます。また、家族の高齢化などによって、使い勝手を良くしようと考えると、修繕やリフォームが必要になる場合が多くなるでしょう。

こうしたリフォームに必要なお金、どうやって調達すればいいのでしょうか。住宅ローンが残っているとなかなか難しいかもしれませんが、上手に調達する方法はあるようです。

1.リフォームに必要なお金はいくら?

一般社団法人住宅リフォーム推進協議会が平成27年に行った調査によると、300万円以下のリフォーム工事は増加し、契約金額の平均は約600万円となっています。

リフォームの内容は、戸建て住宅の場合でみると次のようになっています。

①:内装の変更等

②:住宅設備の変更

③:窓ガラスやサッシの改良

④:外装の変更

⑤:段差の解消、手すりの設置

比較的に着手が容易で、普段よく目にする箇所や、よく使う設備からリフォームをする方が多いようです。

2.お金を工面する方法を知りたい

気になるリフォーム費用の捻出ですが、大きく分けると、次の2つの方法があります。

・リフォームローンによる方法

・既存の住宅ローンの借り換えによる方法

2-1.リフォームローンによる方法

住宅ローンが既に完済している方は、今の低金利を利用して、リフォーム専用のローンを利用してみてはいかがでしょうか。融資の審査は住宅ローンより緩めになっているケースが多いようです。

2-2.既存の住宅ローンの借り換えによる方法

住宅ローンが残っていると、リフォームローンは利用しにくいですね。そうした方には既存の住宅ローンの借り換えで、リフォーム費用の捻出ができる場合があります。一定の住宅ローンがあり、借り換えで金利差が1%程度ある場合、検討してみてはいかがでしょうか。

3.どうすれば、うまくできる?

リフォーム費用の捻出方法のうち、お勧めしたいのは「既存の住宅ローンの借り換えによる方法」ですね。最近は借り換えに力を入れている金融機関が多いので、ご相談してみてはいかがでしょうか。

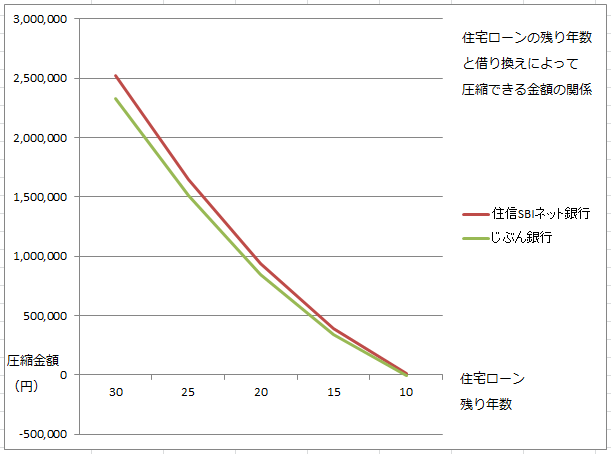

また、多くの金融機関のホームページで、借り換えによる返済金額の試算ができるので、利用してみてはいかがでしょうか。試算してみた結果を添付しておきますので、参考にしてみて下さい。

・試算条件:既存住宅ローン毎月返済が82,000円、金利が年1.25%の場合の借り換え

・借り換え金利:住信SBIネット銀行で0.447%、じぶん銀行で0.497%とします

4.まとめ

「リフォームしたいが、お金がなぁ…」とお悩みの方は、現在の支出を見直すことで、その資金の一部を捻出することができる場合があります。収入の増加が見込めないのであれば、支出を見直すことで新たな発見があるかもしれません。家計の支出の中で、何が大きな比率を占めているかを改めて確認してみてはいかがでしょうか。