こんにちは。マンションマニア行政書士の藤野です。

さて、住宅を購入するときに、物件選択はもちろんですが、お客様が一番気になる、

そして一番わからないことの1つが「住宅ローンがどのように審査されているか」

ということですね。

一般的には、税込み年収の7~8倍が貸付の限度、クレジットラインだといわれていますが、

さて審査についてはどのように行われているのか?

今回と次回の2回にわたり「住宅ローンの審査」についてお話します。

国土交通省の統計で見る

H27年度 国土交通省住宅局 民間住宅ローンの実態に関する調査結果報告書を解説

さて、通常、サラリーマンが住宅を購入する場合、住宅ローンを利用するのが一般的だと思いますが、勤め先が優良(上場企業や公務員など)で、勤続年数が長ければ、最大優遇金利で借り入れることができるのが一般的です。

金融機関が審査するポイントはなかなかわからないのですが、国土交通省が定期的にアンケート調査をしていますから、こちらで審査のポイントがわかります。

↓国土交通省の統計資料を全部見たいかたはこちら(50ページ近くありますから、以下、ポイントを解説します)

http://www.mlit.go.jp/common/001122119.pdf

審査方法は「スコアリング」中心

全てではありませんが、「スコアリング」という方法で審査をしています。

スコアリンクとは、その名の通り。点数を付けているということです。

以下がスコアリングを行っているかという質問の回答ですが、4割程度が行っているということになっています。6割はそうでないにしても、スコアリングは増加傾向にあります。

※H27年度 国土交通省住宅局 民間住宅ローンの実態に関する調査結果報告書より

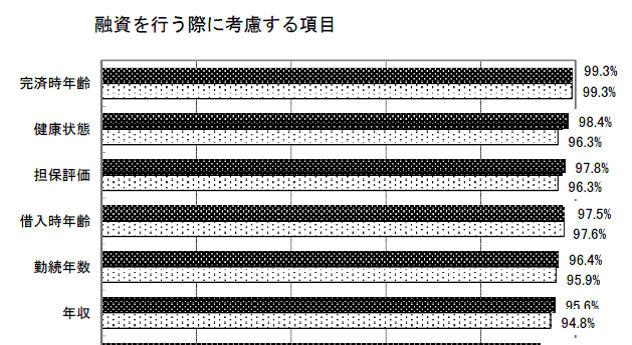

それでは、審査項目の上位と下位について見ていきたいと思います。

審査項目上位6

1と4 完済時年齢 99.3% 借入時年齢97.5%

2 健康状態 98.4%

3 担保評価 97.8%

5 勤続年数 96.4%

6 年収 95.6%

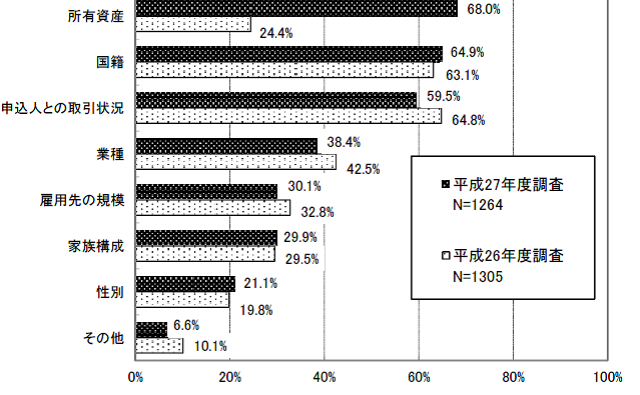

その他の特徴的な項目

返済負担率 87.4% ↘9.2ポイント減少

所有資産 68.0% ↑43.6ポイント増加

特徴的なのは、年収よりも年齢や健康状態ということですね。

審査項目 下位

下位の項目はこのような感じです。

●性別

●家族構成:子供がたくさんいる。親の介護年齢など

性別や家族構成はあまり影響はありません。

驚くべきことに、雇用先の規模などはあまり対象となつていないと言うことです。

ローンの申込用紙には、資本金●●万円とか創業●年とかあるのですけど…。

いかがでしたでしょうか?

この調査を見ると、

●大企業だからローンは大丈夫

とか、

●中小企業だから借りられない

ということは一概には言えず、いろいろな視点から、個々に判断していることがわかると思います。

アンケート調査のため、上記の項目の重みについては知ることができませんが参考にしていただければと思います。

なお、1つの銀行がダメでも

あくまで、個人、勤め先(職業)、物件の総合評価ですから、

1つの金融機関がダメでも、いろいろと試してみてはと思います。

次回は、上記の上位の項目について徹底解説しますので、ご覧いただければと思います。

➡後編「住宅ローン審査の秘密(後編)審査項目を徹底解析!!保存版」