こんにちは。マンションマニア行政書士の藤野です。

さて、前回の続きですが、銀行の住宅ローンに関する審査項目について細かく見ていきたいと思います。

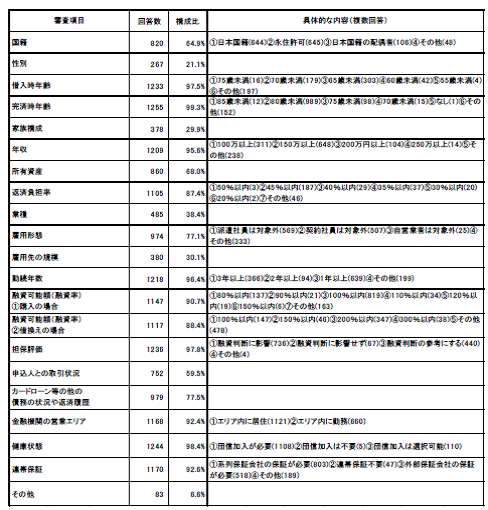

銀行が住宅ローンで審査の対象としている上位の項目は以下の通りでした。

※詳しくは、前回の記事をご覧ください。

☞住宅ローン審査の秘密(前編)スコアリングって何?

審査の対象審査項目上位6項目はこんな感じでした(出典:H27民間住宅ローンの実態に関する調査(国土交通省))

1と4 完済時年齢 99.3% 借入時年齢97.5%

2 健康状態 98.4%

3 担保評価 97.8%

5 勤続年数 96.4%

6 年収 95.6%

つまり、調査の上では、年収より年齢の審査のほうが実施率は高いということになります(点数や重みはわかりません。)。

1と4. 年齢

年齢については、だいたい、借入時20歳以上70歳までが一般的です。実際のところ、70歳で借りられるのかはわかりませんが…、完済時年齢は80歳までというのが多いとおもいます(厳しいところは75歳かもしれませんが)。

したがって、48歳で返済期間35年のローンが組めるかというと、(60~65歳が定年だと考えると)定年後の返済期間が長いため、30年に短縮しなければ借りられないという条件が付くこともあります。

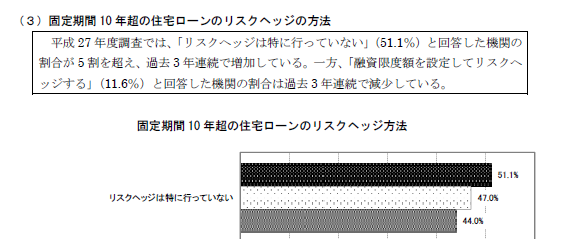

多くの銀行が、住宅ローンへのリスクヘッジは行っていないと回答しているところを見ると、申込時の審査がすべてといっても過言ではありませんから、「年齢」という項目が以下に重要かがわかります。

ですから、あまりに住宅の購入を先延ばしして、定年間際に…という考え方は、「自己の保有資産であるマンションを手に入れる」という、人生最大の買い物の機会の損失になるのかもしれないのです。

概ね、不動産購入の適齢期は、20代後半~40台後半といったところでしょう。

2. 健康状態

意外と重要な健康状態ですが、これは、団体信用生命保険の加入がローンの条件だからです。

団体信用保険は略して「団信」といいますが、これは、住宅ローン返済中に、ローン契約者が死亡(高度の障害含みます)した場合、つまり働いてローンが返せなくなった場合、生命保険として住宅ローン残高を保険会社が保険金で支払い、完済となる仕組みなのです。

当然ですが、生命保険なので、健康状態が悪い場合などは加入できないことがあります。過去に病気で生命保険ではねられた人は注意してください。

大体、過去5年くらいの病歴や、最近の入院、手術、通院歴などが勘案されます。

3. 担保物件の評価

抵当権とは、法律的にいうと、「債務の担保に供した物について他の債権者に先立って自己の債権の弁済を受ける権利」なのですが、

不動産購入に限定すると、つまりは、「ローンの支払が不能となった場合(死亡などは除きます)競売で物件を売却して優先的に資金を回収できる権利」のことなのです。

手続き的には、物件(マンション)を担保として銀行の抵当権を設定します。「払えなくなったらマンションを強制的に売却する必要があるので」、つまり、物件に売却して換金できる価値がないと、購入資金を借り入れるのは厳しくなります。

中古マンション相場は依然として高いとはいえ、古いマンションや木造住宅などは、時間の経過と共に劣化していき、徐々に評価額は下がります(減価償却ですね。)から注意してください。

投資用は古くても、価格が安ければ、利回りを考えて、購入はありかもしれのせんが、「自己居住用」は、ある程度の新しさが必要だと思います。

5.勤務先の勤続年数や雇用形態

勤続年数は、概ね長いほど有利になります。これは、勤続年数に比例して収入も安定しているということでしょうね。

一般的には、勤続3年以上ないと、ローンが組めないともいわれます。派遣社員、契約社員、は住宅ローンの対象外とする回答が多く、雇用安定性が低いと診断されてしまうようですね。自営業も対象外との回答もありますね(私も自営業なので残念なのですが…)。

※注意:これらの基準は絶対ではありません、派遣・契約社員でも住宅ローン審査に通った事例はありますし、

フリーランスであっても、年収を証明すればパスするケースも多いと思います。

特に、スコアリング方式の銀行ではなおさらです。

6 年収と返済負担率

返済負担率とは、ローンの年間返済額÷税込み年収

源泉徴収票の税込年収が700万円でローンの年間返済額が200万円なら、返済負担率は28%ですね。

200万/700万=28.5%

通常、年収などに応じて、概ね30%(25%-40%くらい)程度に置いていると思われるので、具体的な回答内容でかなりの幅があります。

返済負担率には、自動車ローンやカードローンなど他のローンも参考、月の返済が国加算されたりするので、注意が必要です。

つまり、他に借金がある場合は、住宅ローンの借入額が減ってしまう場合もあるので、できれば、事前に返済して借金をなくしておきたいところです。カードローンなどで返済が滞った履歴(事故歴)があると、審査では不利になってしまうケースもあります。

自動車などのローンが残っていたら、可能な限り完済してください。

いかがでしたか?

ほとんどの銀行は借りる人ごとに詳しく返済能力を審査しているようです。

契約社員でも勤続年数が長く安定しているとか、転職したてでも年収が上がる場合は返済できると見なすとか(ベッドハンティングの場合などですね)、金融機関によって審査基準が違うこともあります。

事実、アンケートからは、半数がスコアリングを使っているようですが、半数はそうではなく、

おそらくは主観的に判断しているのだと解されますから、1つの金融機関で審査が通らなかったと言って諦めずに、複数の金融機関に打診するのがよいと思います。

住宅ローンの仮審査申込は、複数の銀行に!

具体的には、ローンの審査申込を、物件が決まればすぐに銀行に提出します。

特に予備(仮)審査ですから、書類の記入は面倒ですが、5行くらいに申し込みをしてもよいと思います。

特に、仮審査の申し込みをしたからといって、そこで借りなければならないというわけではありませんから、必ず審査が通ると思っても、2~3行くらいは申し込んだ方が無難だと思います。

ただし、無理な借り入れを希望している場合は(仮に年収の7-8倍まで借りることができたとしても、年収900万の人が7200万の物件を買うのは、返済負担を考慮するとおすすめはしません。)、物件を見直して借入額を減らすなども検討してほしいとおもいます。

現在であれば、探せば必ず納得のいく物件はあると思いますから。

※参考資料:H27民間住宅ローンの実態に関する調査(国土交通省) P31