こんにちは。税理士の花光慶尚です。今回は、居住用財産を譲渡した場合の3,000万円控除と店舗併用住宅を取り上げたいと思います。マイホーム(居住用財産)を売ったときは、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除ができる特例があり、居住用財産を譲渡した場合の3,000万円特別控除の特例と呼ばれています。譲渡の際に活用される特例としてはポピュラーな特例なので、ご存知の方も多いと思います。

この特例を受けるための適用要件は、以下の通りです。

(1) 自分が住んでいる家屋を売るか、家屋とともにその敷地や借地権を売ること。なお、以前に住んでいた家屋や敷地等の場合には、住まなくなった日から3年目を経過する日の属する年の12月31日までに売ること。なお、住んでいた家屋又は住まなくなった家屋を取り壊した場合は、①その敷地の譲渡契約が、家屋を取り壊した日から1年以内に締結され、かつ、住まなくなった日から3年目の年の12月31日までに売ること、②家屋を取り壊してから譲渡契約を締結した日まで、その敷地を貸駐車場などその他の用に供していないことの2要件を満たす必要があります。

(2) 売った年の前年及び前々年にこの特例の適用を受けていないこと(「被相続人の居住用財産に係る譲渡所得の特別控除の特例」によりこの特例の適用を受けている場合を除く)。

(3) 居住用財産の買換えや交換の特例、居住用財産の譲渡損失についての損益通算及び繰越控除の特例の適用を受けていないこと。

(4) 売った家屋や敷地について、収用等の場合の特別控除など他の特例の適用を受けていないこと。

(5) 災害によって滅失した家屋の場合は、その敷地を住まなくなった日から3年目の年の12月31日までに売ること。

(6) 売手と買手が、親子や夫婦など特別な関係でないこと。

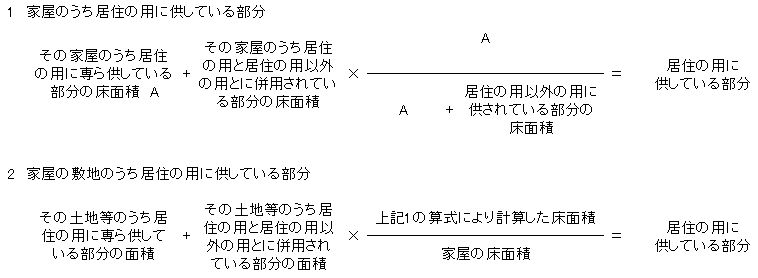

では、店舗併用住宅を譲渡した場合にはどのような取扱いになるのでしょうか?この場合には、3,000万円の特別控除の特例を受けることができるのは、店舗併用住宅のうち自分の居住の用に使っていた部分に限られます。具体的には、下記算式にあてはめて求めることになります。なお、居住の用に使っていた部分が全体の90%以上であるときは、全部を居住の用に使っていたものとしてこの特例を受けることができます。

最近は、賃貸併用住宅のように、一部居住、一部非居住で用途が混在している物件が増加してきております。そのような物件を譲渡した際にも居住用部分の判定の考え方を利用しますので、知識として押さえておく方が良いでしょう。

<不動産・相続・事業承継に関するご相談は、花光慶尚税理士事務所まで!>

事務所HP http://flowerlight-tax.com/