こんにちは。税理士の花光慶尚です。前回、居住用財産を譲渡した場合の3,000万円特別控除の特例と店舗併用住宅を取り上げ、居住の用に使っていた部分については店舗併用住宅であっても特例を使うことができることを確認しました。税法用語である「特別控除」というものを、(少し語弊ありますが)分かりやすく言い直すと「税金がかからない」「非課税」という内容になると思います。「税金が高くても構わない」と考える人は少数派なので、心理的には「なるべく居住用の範囲を広くしたい」と考えて申告するケースが多くなりがちになります。では、どの範囲までなら居住用として認められるのでしょうか?

もともと居住用財産を譲渡した場合の3,000万円特別控除の特例は、自己居住用の家屋と敷地を譲渡した場合に適用される特例なので、その家に住んでいる(税法的には「生活の本拠としている」)ことが求められ、その判定を行う上では、本人以外にも配偶者などの家族の生活状況や入居の目的、家屋の構造などから総合的に判断されます。では、仕事の都合上、東京と大阪に家を所有しており、2つの家を行き来している場合はどうでしょうか?このような場合には、前述の判断基準に当てはめ、いずれか一方が居住用とされます。したがって、東京と大阪の家を同時に売却しても、いずれか一方しか3,000万円特別控除の適用を受けることはできません。

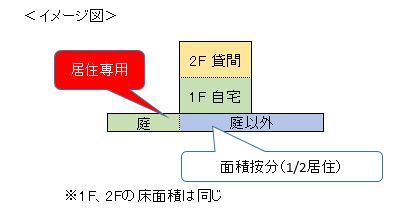

では、観賞用の庭のある自宅の一部を賃貸していた場合はどうでしょうか?家屋の1階を居住用、2階を貸間として貸し出していた自宅の敷地に観賞用の庭があり、この土地建物を売却した場合の事例をご紹介したいと思います(昭和59年4月20日公表裁決事例)。このケースの場合、税務署は単純に敷地全体を家屋の床面積割合で按分したため、居住部分の割合を50%として課税してきました。しかし、国税不服審判所は、2階を借りている賃借人は庭を物置や物干しなどで利用しておらず、2階の部屋からは庭を見ることができない、庭があっても賃料に反映されていないなどの点を踏まえ、庭の部分を居住専用とし、庭以外の敷地については2分の1を居住用としました。その結果、敷地の居住部分の割合を64.5%とする裁決が下りました。

居住用財産を譲渡した場合の3,000万円特別控除の特例は、実務でも登場する頻度の多い特例ですが、ライフスタイルが多様化するに従い、その判断が難しくなるケースも増加する可能性があると思われます。特別控除が否認されると、負担する税額も大きなものになりますので、疑問点がある場合には税理士に相談するほうが無難でしょう。

<不動産・相続・事業承継に関するご相談は、花光慶尚税理士事務所まで!>

事務所HP http://flowerlight-tax.com/