こんにちは。税理士の花光慶尚です。税理士としての実務を行うなかでよく見る不動産の所有形態に「共有」というものがあります。「マイホームの持分を配偶者にも持たせたい」とか「相続で分ける財産がないのでやむなく共有状態」とか、様々な理由で共有を選択させれるケースが存在しますが、その一方で「共有者の承諾がないと売却することができない」とか「他の共有者の相続発生により、持分が細分化し権利関係が複雑になる」などのデメリットも存在します。

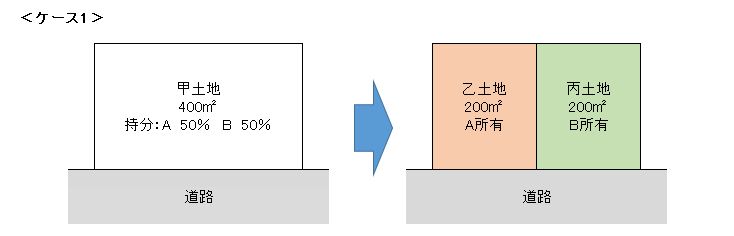

このような不動産の共有を解消する方法として、共有物分割という手法が存在します。これは、お互いが所有する持分を相手方に渡し、相手方から持分を取得する行為で、例えば下記ケース1の場合、400㎡の土地をAとBが持分50%所有していたものを、共有物分割により200㎡の土地2筆に分けてAとBがそれぞれ一方の土地を取得するような事例が一般的です。

では、共有物分割が行われた場合の税務の取扱いはどのようになっているのでしょうか。所得税基本通達33-1の6では、個人が他の者と土地を共有している場合において、その共有に係る一の土地についてその持分に応ずる現物分割があったときには、その分割による土地の譲渡はなかったものとして取り扱うとされていることから、譲渡所得税の課税は行われないこととなります。

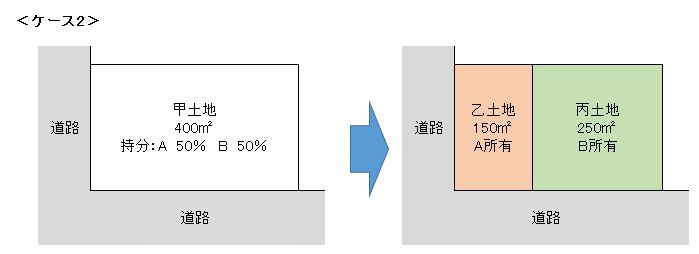

それでは、ケース2のような角地の土地を共有物分割する場合はどうでしょうか。共有物分割により乙土地と丙土地に分けることになりますが、分割後も角地である乙土地の方が丙土地よりも価値が高いことを考慮し、面積の分け方で調整した場合には譲渡所得税の問題は生じるのでしょうか。所得税基本通達33-1の6(注)2では、分割されたそれぞれの土地の面積の比と共有持分の割合とが異なる場合であっても、その分割後のそれぞれの土地の価額の比が共有持分の割合におおむね等しいときは、その分割はその共有持分に応ずる現物分割に該当するのであるから留意するとされていることから、乙土地と丙土地の価額が等価である場合には分割後の面積が共有持分の割合と必ずしも一致しなくても譲渡所得税の課税は行われないこととなります。

なお、共有物分割により金銭の授受があった場合には、譲渡所得税が課税されますのでご注意ください。

<不動産・相続・事業承継に関するご相談は、花光慶尚税理士事務所まで!>

事務所HP http://flowerlight-tax.com/