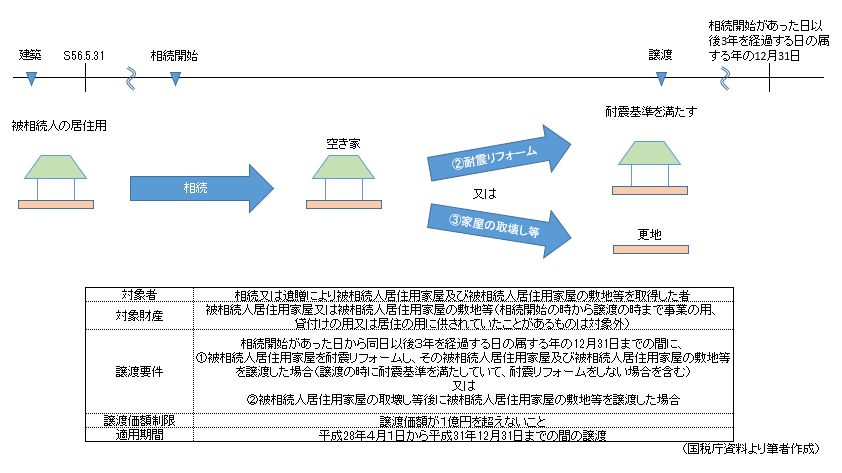

空き家問題が社会的に大きく注目されていますが、居住用家屋が空き家になる契機としては「相続」が最も多くなっており、また旧耐震基準の家屋が多く空き家になっているということが判明しています。この問題に対処するため、平成28年度税制改正で「空き家の譲渡所得の特別控除」が創設されました。

この制度は、相続開始直前において被相続人の居住の用に供されていた家屋(「被相続人居住用家屋」といいます)及び相続開始の直前において、その被相続人居住用家屋の敷地の用に供されていた土地等(「被相続人居住用家屋の敷地等」といいます)を相続又は遺贈により取得した者が、平成28年4月1日から平成31年12月31日までの間に、一定の譲渡をした場合には、その譲渡に係る譲渡所得の金額について3,000万円の特別控除を適用することができるというものです。

この制度を利用することができるのは、相続又は遺贈により被相続人居住用家屋及び被相続人居住用家屋の敷地等の「両方」を取得した者になります。したがって、被相続人居住用家屋のみ、被相続人居住用家屋の敷地等のみを取得した相続人はこの制度の適用を受けることができないので注意が必要です。また、この制度の適用対象期間は、平成28年4月1日から平成31年12月31日までの間の譲渡とされています。

空き家の譲渡所得の特別控除の適用対象になるには、譲渡の形態についても要件を満たす必要があります。適用対象となる第一の譲渡形態は、「被相続人居住用家屋を耐震リフォームし、その被相続人居住用家屋及び被相続人居住用家屋の敷地等を譲渡した場合」であり、第二の譲渡形態は「被相続人居住用家屋の取壊し等後に被相続人居住用家屋の敷地等を譲渡した場合」になります。なお、どちらも相続から譲渡までの間に賃貸していた期間がある場合には、この制度の適用対象から除外されています。

譲渡価額についても制限があり、「譲渡価額が1億円以下の譲渡が適用対象」とされています。では、被相続人居住用家屋又は被相続人居住用家屋の敷地等を複数回に分けて売却することで、1回の譲渡価額を1億円以下にすれば、この制度の適用が可能になるのでしょうか?実は、これについても防止規定が設けられていますので注意が必要です。三大都市圏に所在する空き家の場合には、譲渡対価の額が大きくなりやすいのでハードルが高いと感じる制度と言えそうです。

なお、空き家の譲渡所得の特別控除の制度は、納付した相続税額のうち一定額を取得費に加算する「相続財産に係る譲渡所得の課税の特例」との選択適用となりますので、その適用については有利選択する必要があります。

今回は制度の概要を取り上げさせていただきましたので、次回はもう少し踏み込んだ内容を見ていきたいと思います。

<不動産・相続・事業承継に関するご相談は、花光慶尚税理士事務所まで!>

事務所HP http://flowerlight-tax.com/