こんにちは。税理士の花光慶尚です。今回は、固定資産の交換特例を取り上げたいと思います。底地(貸宅地)を整理する際の手法としても利用されることが多い特例になりますが、注意点も含め見ていきたいと思います。

この特例は、個人が土地や建物などの固定資産を同じ種類の固定資産と交換したときは、譲渡がなかったものとする特例で、この特例を活用することで税負担の軽減が可能になります。適用を受けるための要件は以下の通りです。

<固定資産の交換特例の適用要件>

(1) 交換により譲渡する資産及び取得する資産は、いずれも固定資産であること。不動産業者などが販売のために所有している土地などの資産(棚卸資産)は対象外。

(2) 交換により譲渡する資産及び取得する資産は、いずれも土地と土地、建物と建物のように互いに同じ種類の資産であること。なお、借地権は土地の種類に含まれ、建物に附属する設備及び構築物は建物の種類に含まれます。

(3) 交換により譲渡する資産は、1年以上所有していたものであること。

(4) 交換により取得する資産は、交換の相手が1年以上所有していたものであり、かつ交換のために取得したものでないこと。

(5) 交換により取得する資産を、譲渡する資産の交換直前の用途と同じ用途に使用すること。

(6) 交換により譲渡する資産の時価と取得する資産の時価との差額が、これらの時価のうちいずれか高い方の価額の20%以内であること。

※交換の相手方から交換差金を受け取ったときは、その交換差金に対しては譲渡所得課税されます。交換差金の額が交換で譲り渡す資産と譲り受ける資産とのいずれか高い方の価額の20%を超えているときは、交換した資産全体について固定資産の交換の特例は受けられないことになります。

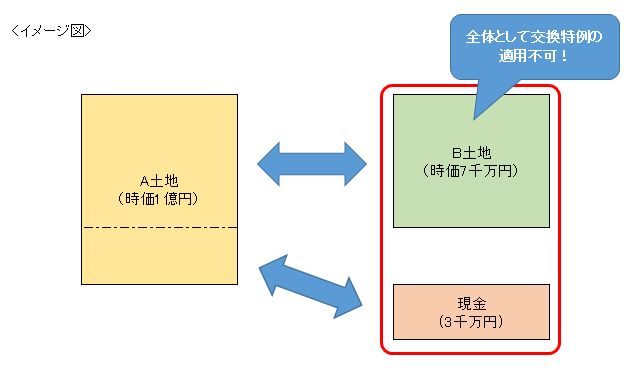

では、適用要件を満たすために、一つの資産のうち一部を交換、他の部分を売買とした場合はどうでしょうか。甲さんの持つA土地(時価1億円)と乙さんの持つB土地(時価7千万円)を単純に交換した場合、上記(6)の時価差額20%以内に収まりません。そこで、契約を二つに分け、A土地のうち7千万円部分を交換し、3千万円部分を売買した場合には、交換特例は利用できるのでしょうか。この場合、売買代金3千万円が交換差金とされ、3千万円部分に譲渡所得課税がなされるばかりか、上記(6)の時価差額20%以内の要件を満たしていないこととして、交換特例の適用が認められないこととなります。

交換特例に限らず、税務上の恩典を受けるための特例というものは、適用要件が厳格であるものが多いです。不明な部分がある場合には、専門家に相談するのが良いでしょう。

<不動産・相続・事業承継に関するご相談は、花光慶尚税理士事務所まで!>

事務所HP http://flowerlight-tax.com/