マイナス金利導入後住宅ローン借り換えをする人が増えています。変動金利タイプ等の住宅ローンには金利上昇リスクがありますが、住宅ローンのプロからみて金利上昇リスクを取るべきでない人が金利上昇リスクを取っている場合も多いです。

住宅ローン借り換えの注意点:金利上昇リスクを取ってもよいか確認する

住宅ローンを組む人の多くは変動金利を借りています。変動金利は6カ月ごとに金利が変わるため、金利が上昇すると返済額が増えてしまうリスクがありますが、当面の金利が全期間固定金利等と比べて低くなり当面の返済額が小さくできるため利用する人が多いです。

住宅ローンの借り換えでも、借り換え前の住宅ローンが変動金利の場合は特に、借り換え後も変動金利を選ぶという人は多いです。しかし、変動金利を選ぶと金利上昇リスクを背負うことになります。金利が上昇しても耐えられる家計になっているのかきちんと考えておく必要があります。

※なお、5年固定金利、10年固定金利等も固定期間経過後(5年固定なら6年目から、10年固定金利だと11年目から)は金利が上がる可能性があるため金利上昇リスクがあります。

変動金利の借り換え例

例えば大手都市銀行A銀行で6年3か月前に当初の借入3,000万円、金利1.275%、35年返済(元利均等返済)で借りた住宅ローンを今、B銀行の変動金利に借り換える場合を考えます。B銀行変動金利タイプの金利は0.507%とします。借り換えにより、下表のように毎月返済額が約9,000円、残り28年の元利総支払額で約200万円削減することができます。

※今後金利がずっと同じと仮定した場合の値

金利上昇リスクのシミュレーション例

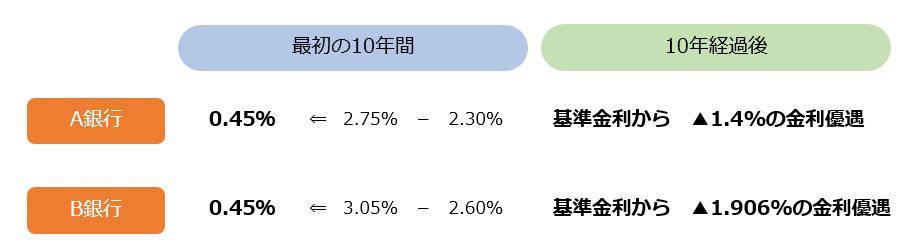

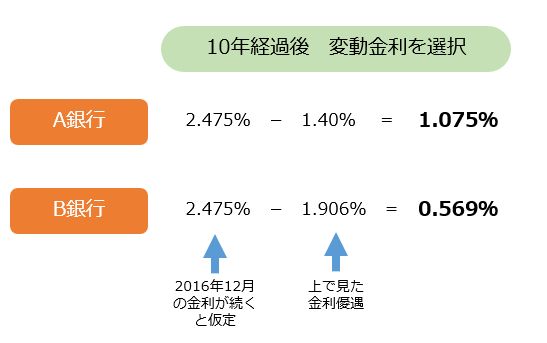

このようにマイナス金利時代の今、借り換えでメリットが出るのは間違いありません。しかし変動金利には最初に述べたように金利上昇リスクがあります。例えば借り換えをして5年経過後に金利が上がると仮定します。大手都市銀行の基準金利が4%になったと仮定します(4%というのは過去30年の平均値がおおよそ4%のため使いました)。現在(2016年12月時点)、大手都市銀行の店頭金利は2.475%ですので、今から1.525%金利が上がったということなります。B銀行の変動金利も0.507%から1.525%上昇していると仮定し2.032%になっているとします。

上で述べた金利上昇がもし起きた場合、毎月返済額94,401円まで上昇してしまいます。毎月返済額が今よりも7,000円ほど上昇することになるわけですが、それでも毎月の返済が大丈夫かを確認する必要があります。現在、毎月住宅ローンを返済した上で貯蓄が5万円も10万円もできているような場合には金利上昇を恐れなくてよいかもしれません。逆に毎月の貯蓄がほとんどできていない、というような場合には、7,000円の上昇でも家計が厳しくなるかもしれません。その場合、借り換えの際に変動金利のままにするのではなく、例えば全期間固定金利で金利上昇リスクを全くなくしたり、20年固定や10年固定等で金利上昇リスクを小さくしたりといった対策を考えていく必要があるかもしれません。

次回は、変動金利から固定金利に借り換えた事例を解説してみたいと思います。

弊社株式会社FPアルトゥルでは住宅ローンの借り換えコンサルティングを実施しています。簡易試算は無料で行い、コンサルティングは安心の成功報酬制。今回取り上げたような金利上昇リスクや前回取り上げた金利優遇条件の違い、前々回取り上げたような諸費用の違い等も考慮に入れた試算はもちろんのこと、借り換えで間違いやすい点を熟知したプロのアドバイスを受けられます。住宅ローンの借り換えをプロに任せるという選択もご検討ください。

株式会社FPアルトゥル