住宅ローンコンサルティングを行っている株式会社FPアルトゥルの井上です。前回は「金利の優遇」の2種類「当初期間優遇」と「全期間優遇」はどちらが有利になるかを考えました。同じ銀行同士であれば返済年数が何年になるかでどちらが有利になるかは変わるという結論でした。今回は金利優遇条件の違いを考慮した銀行間同士の比較を考えます。

おさらい: 2種類の金利優遇

住宅ローンは基準金利(店頭金利:定価)から金利優遇(金利の値引き)が行われて適用金利が決まります。金利優遇の方法には大きく2つの種類があります。借入期間の全期間に渡って同じ金利幅で優遇される方式(全期間優遇タイプ)と、当初の数年間は金利を大きく引下げるが、その後の優遇は小さくなる方式(当初期間優遇タイプ)の2つです。前回見たように、同じ銀行であれば、返済年数が何年あるかでどちらが得になるかは変わります。

金利優遇の銀行間の比較

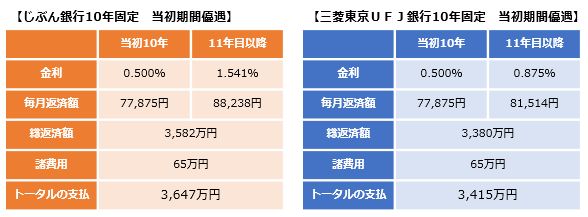

同じ銀行における「当初期間優遇」と「全期間優遇」ではどちらがよいか、という点は比較的注意が行きやすいのですが、これが違う銀行間の比較となるときちんとできない人もいらっしゃいます。例えば2017年2月の10年固定金利を例に取ってみると、じぶん銀行の当初期間優遇タイプでは0.50%です。じぶん銀行に出資をしている三菱東京UFJの10年固定金利の当初期間優遇タイプも0.50%です。出資関係もあって金利も同じだし、どちらで借りてもきっと大差はないはずだ、と単純に思う人もいるかもしれません。

でももう少し注意深く見ると差が出てくることが分かります。じぶん銀行の10年固定では当初期間優遇が終わった後の金利優遇は▲0.8%、一方、三菱東京UFJの10年固定は当初期間優遇が終わった後の金利優遇は▲1.6%です。10年経過後変動金利を選ぶとしその時の基準金利は今と同じだと仮定すると、じぶん銀行では基準金利2.341%から0.8%優遇を受けた1.541%が適用金利となります。三菱東京UFJ銀行では基準金利2.475%から1.6%の優遇を受けた0.875%が適用金利となります。それを踏まえて両者を比較すると以下のようになります。

※3,000万円、35年返済(元利均等)の比較で、ボーナス返済は考慮せず、途中での繰上返済も考慮しない。また11年目以降は変動金利を選択しその際の基準金利は返済終了まで今と同じ値だと仮定(その可能性は低いですが比較のためなので)。

当初10年の金利は0.500%と同じで毎月返済額も同じになりますが、11年目以降の金利優遇条件まで比較すると35年のトータルでは三菱UFJ銀行の方が200万円近くお得になることがわかります。このように金利が同じであっても金利優遇条件の違いまで考慮すると差が出ることが多いので、きちんと考慮して比較し住宅ローンを選んでいく必要があると言えます。

※じぶん銀行の10年固定がダメで三菱UFJ銀行の10年固定がお勧め、と言っているわけではありませんのでご注意ください。10年固定を選ぶ際にはここに挙げなかった金融機関でもっとお得になる可能性のある金融機関もあります。詳しくは有料コンサルティングをご利用くださいM(_ _)M

弊社株式会社FPアルトゥルでは住宅ローンのコンサルティングを実施しています。新しく住宅ローンを組む場合はもちろん、住宅ローンの借り換えコンサルティングも実施中。金利優遇条件の違いも踏まえ、総合的に間違いやすい点を熟知したプロのアドバイスを受けられます。住宅ローンをプロに任せるという選択もご検討ください。

株式会社FPアルトゥル