元 国税局職員 くらたです。

好きな業種は『宗教法人』です。

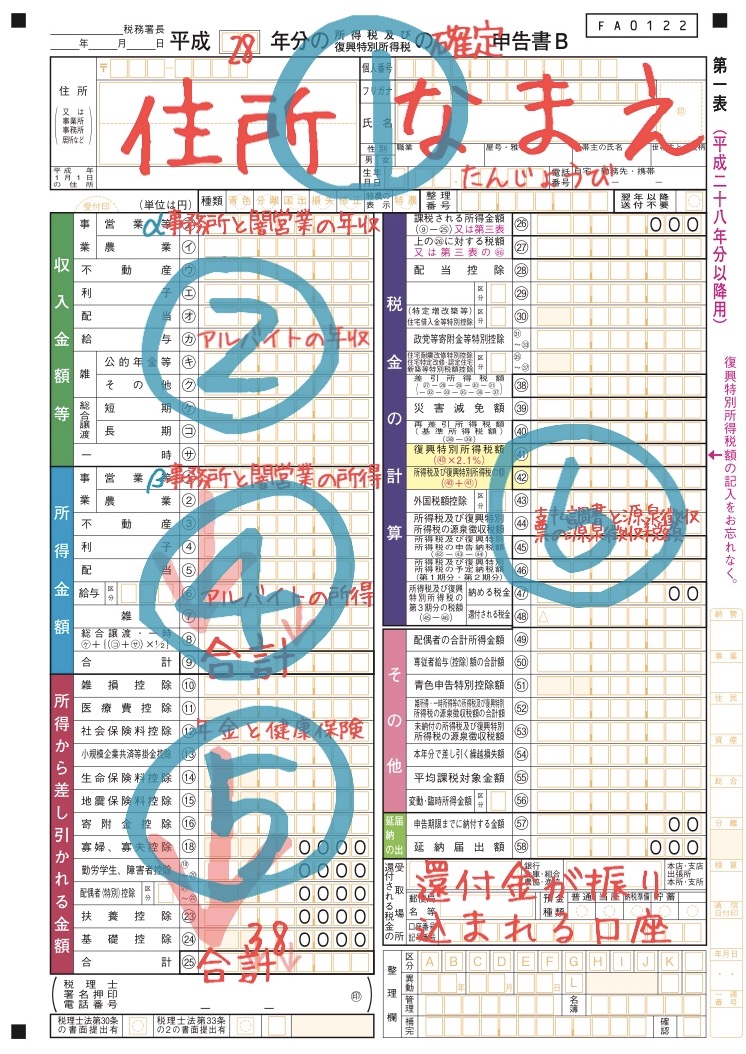

前回、『収支内訳書』③までやりました。

『所得金額』④には、所得を書きます。

給与所得は、収入から給与所得控除を引いて、事業所得は、『収支内訳書』で計算をして、など、所得の種類によって計算方法が異なりますので、ご注意ください。

それ以外の所得については、また機会をあらためて解説したいと思います。

今回は、『控除』について!

みなさん、『控除』が大好きのはずです。

ぼくは、家族と同じくらい大好き。

なにせ、『控除』が多ければ多いほど、払う税金が少なくなりますもの。

まあ、なんて素敵な。

ちょっと、確定申告書をご覧ください。

「所得から差し引かれる金額」⑤が、『控除』ですね。

たくさんあります。

雑損控除(10)盗難、横領、災害にあったときに控除できます。

全額ではなく、計算式に基づいて算出した結果を控除できます。

医療費控除(11)医療費が10万円を超えた部分が控除できます。

年間の医療費100万円なら、90万円を所得から控除できます。

しかも、一緒に住んでる家族なら、多くの場合で合算できます。

家族合わせて10万円以上で、控除が受けられます。また、所得が200万円以下なら、医療費が所得の5%を超えていれば控除できることも。病院にかかったら、領収証を取っておいてください。

社会保険料控除(12)国民年金や健康保険、厚生年金、共済年金などが対象です。

会社員であれば、源泉徴収票に記載されています。

個人事業であれば、11月に届いた控除証明書を確定申告書と一緒に提出します。

小規模企業共済等掛金控除(13)イデコ、DC、確定拠出年金と呼ばれるものは、この欄で控除します。

いま、流行りのやつですね。自主的に入る年金“イデコ”には、3つの仕組み→優遇があります。

❶毎月掛け金を払う→社会保険みたいに収入から控除できる

❷掛け金を運用してもらう→プラスになっても税金かからない

❸60歳からお金を受け取る→控除がある

オススメです。お金に詳しい方は、概ね、参入しています。

ぼくのコラムを読んだあなたも、ぜひ、資料を請求してみてください。

『控除』は次回につづきます。