元 国税局職員 くらたです。

好きな早口言葉は、『青色申告 白色申告 どっちも確定申告』です。

前回からの続きです。

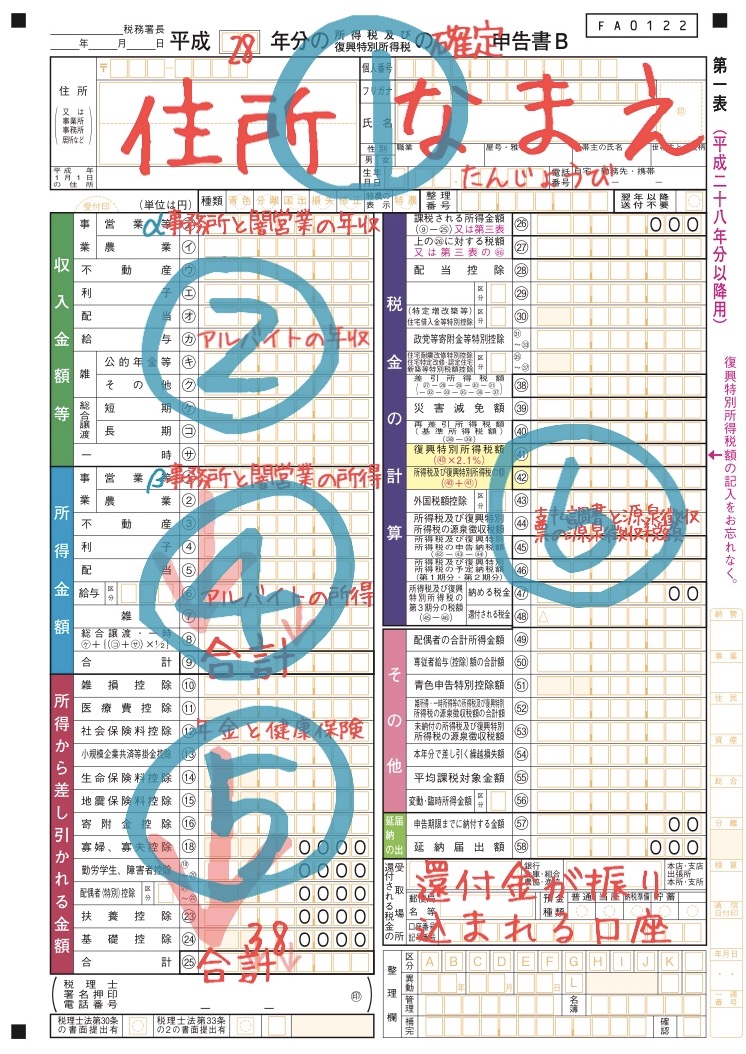

確定申告書Bの⑥。

前回で(45)までまとめました。

(46)は、「予定納税」、あらかじめ納めた所得税がある方は書きます。

「予定納税」と言う言葉がよく分からない方は、納めてません。

(45)-(46)の結果がプラスなら(47)に、マイナスなら(48)に記入します。

ここまでで、納める所得税や、還付される所得税の計算は終わりです。

お疲れ様でした。

「その他」のところを書きましょう。

(49)には、配偶者の合計所得。パート収入だけであれば、源泉徴収票の給与所得控除後の金額を書きます。

(50)個人事業者が、家族を従業員にすると、支払った賃金は「専従者給与」となります。その金額を書きます。

(51)最大で65万円です。10万円もあります。控除の大きい65万円は、条件が厳しいです。

主な条件

・複式簿記で記帳している

・貸借対照表と損益計算書を作成する

・現金主義で処理していない

少なくとも、これらを満たせないなら、10万円の控除で我慢してください。

(52)雑所得と一時所得については、こちらを参考にしてください。

(53)は、「報酬、料金、契約金及び賞金の支払調書」なとで、括弧書きになっている部分です。括弧書きの部分の報酬に対応する、源泉所得税を、勤務先がまだ納めていないことを表しています。

(54)前年から繰越た損失がある方が対象です。前年の確定申告者の控えを見てみてください。「繰越損失」を初めてみた方は、関係ありません。

(55)(56)に該当する方は、少ないです。読者の方で該当する方はいないと思いますが、後学のために、一部載せます。

変動所得 漁獲若しくはのりの採取、はまち、まだい、ひらめ、かき、うなぎ、ほたて貝や真珠の養殖、原稿若しくは作曲の報酬、著作権の使用料など。

臨時所得 野球の選手の契約金、不動産、船舶、航空機、漁業権などの権利金など。

「確定申告書Bの世界」は以上で終了です。

半月に渡り、お付き合いいただきありがとうございました。

簡略化したり、言葉を柔らかくしております。

参考にしていただいた上で、実際の申告にあたっては、ご自身でお調べになってください。

次回からは、いよいよ、「譲渡所得」を紐解いていきます。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。