元 国税局職員 くらたです。

朝起きて最初にすることは、『減価償却資産の掃除』です。

「確定申告書Aの世界」「確定申告書Bの世界」をご覧いただいたら、給与所得と事業所得についての理解が深まったと思います。

それらが理解できたところで、いよいよ譲渡所得を解説します。

譲渡所得は、土地や建物を売った場合の所得、スマイスターのコラムをご覧になる方にとって、最も重要です。

事例と共に、何回かに分けて少しずつ解説します。

ゆっくり、牛歩の如く理解を深めていただいて、基礎を学んでから、国税庁のホームページを見たり、確定申告の会場で質問するとスムーズです。

節税になる特例がいくつかあり、それらは常に変更や延長と隣にあります。

決して、知識を持たずにひとりで申告せず、何かを頼ってください。

ヒトはひとりでも生きていけますが、確定申告はひとりではできません。

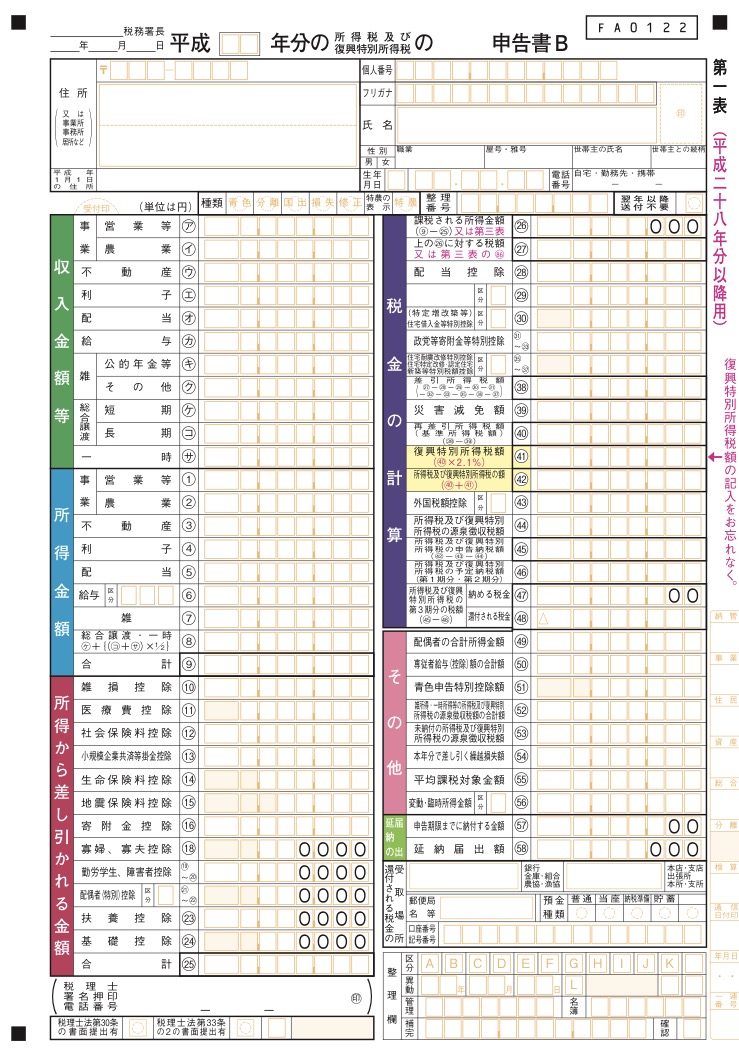

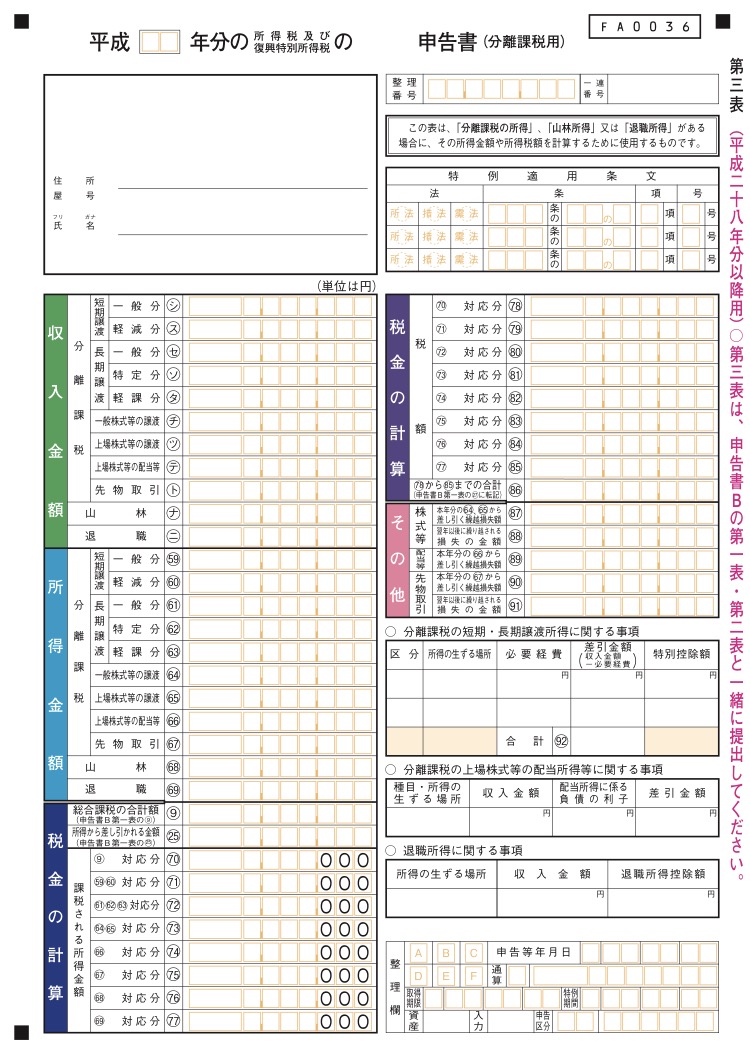

確定申告書には、『確定申告書B』に『申告書第三表(分離課税用)』が加わります。

第三表は、確定申告書Bと別でもらったり、印刷して手に入れます。くっついてるわけではありません。自分で用意します。

『確定申告書Bの世界』では、事業所得について解説しました。

事業所得の計算には、『収支内訳書』を使いましたね。

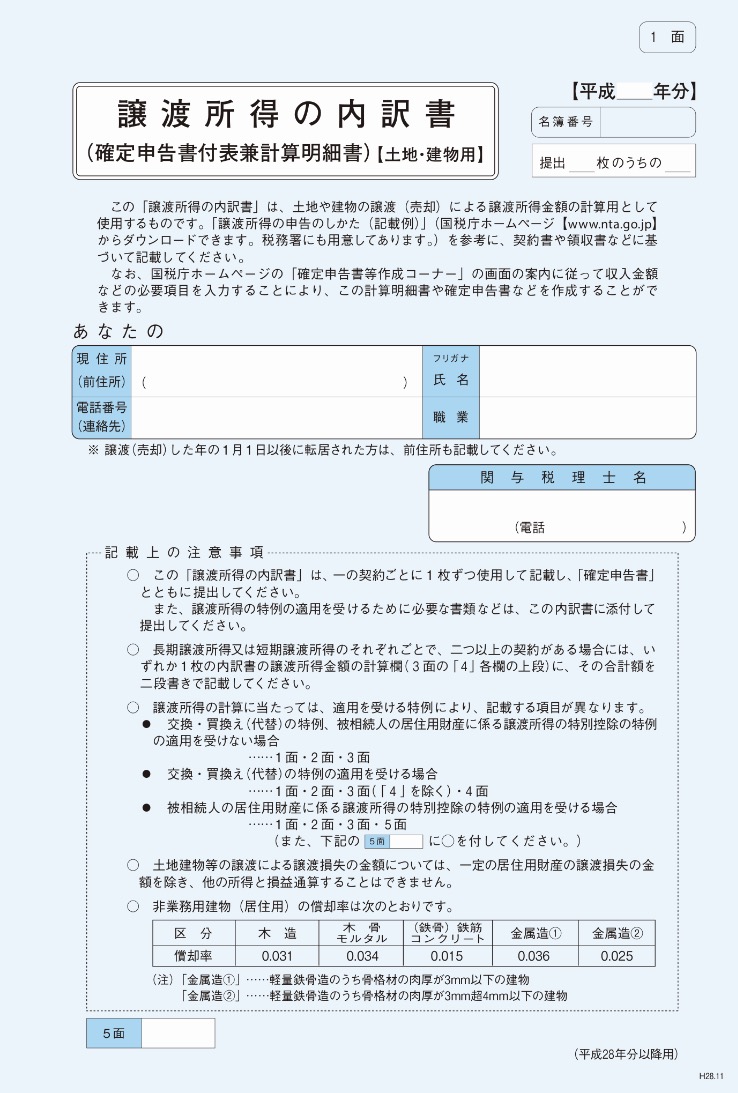

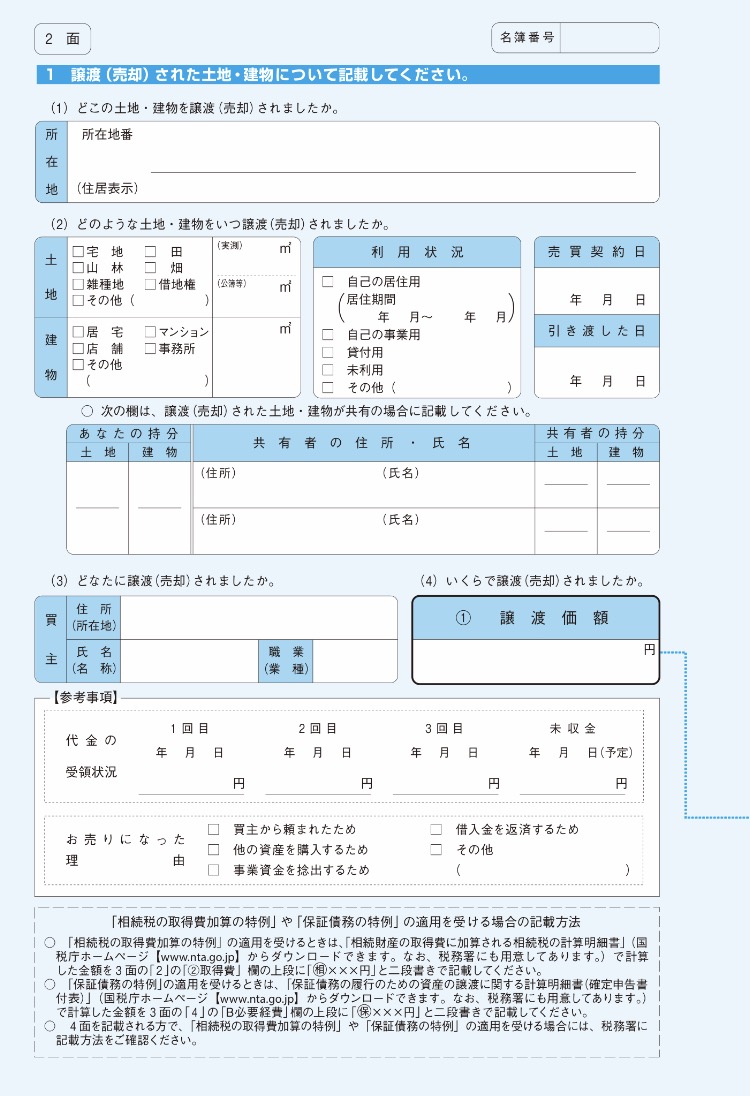

譲渡所得にも、計算に用いる書類があります。

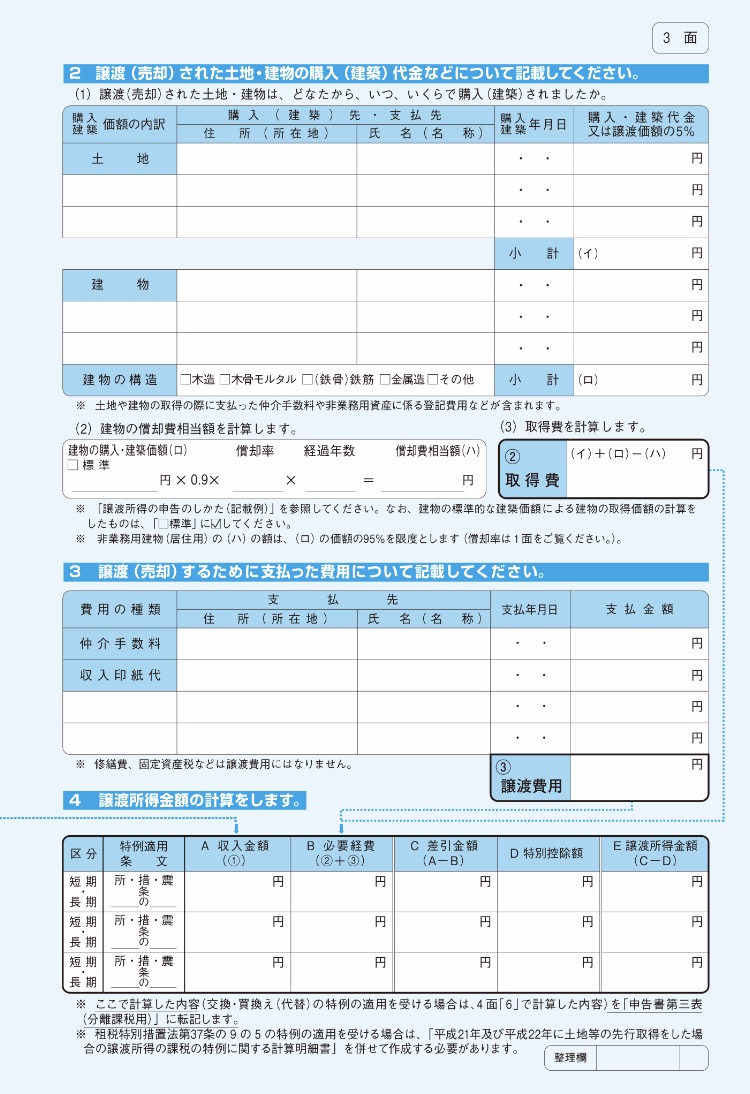

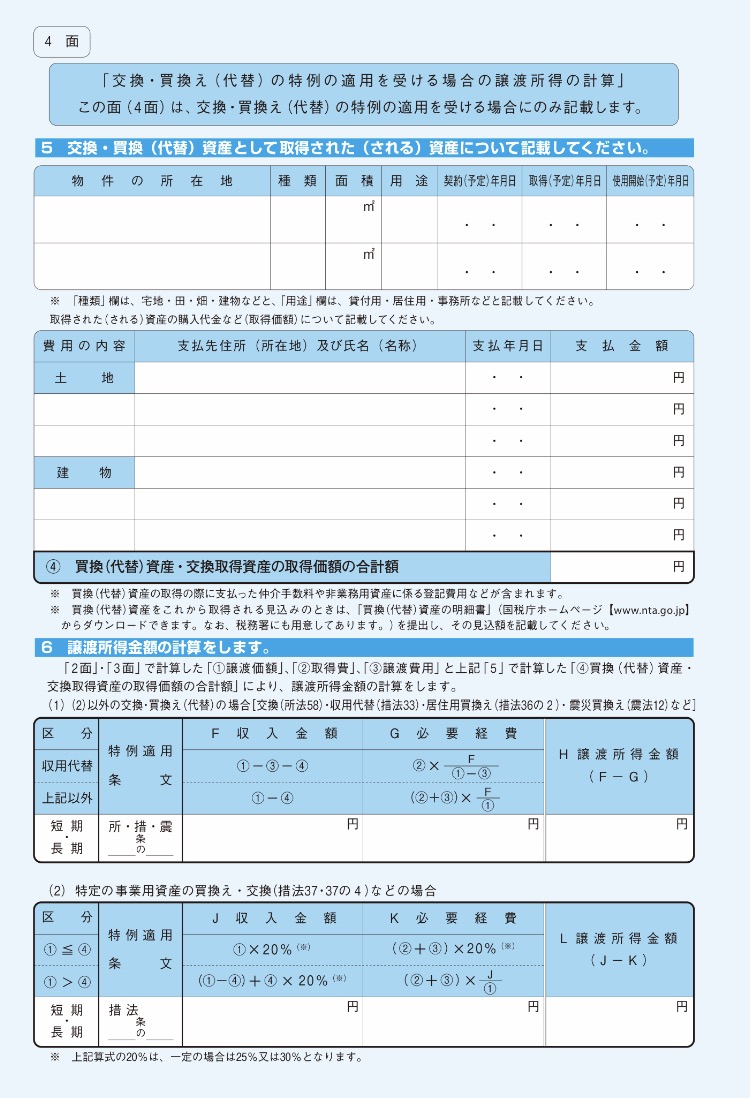

『譲渡所得の内訳書(確定申告書付表兼計算明細書)』を使います。

A4で4枚です。

居住用財産を売却すると、特例の適用を受けられることがあります。

(「居住用財産」は、「マイホーム」のことだと認識してください)

特例によっては、

「◯◯の譲渡損失の金額の明細書《確定申告書付表》」

「◯◯の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書【△△】」

などを使いますが、まずは、

確定申告書B

申告書第三表(分離課税用)

譲渡所得の内訳書(確定申告書付表兼計算明細書)

の3つを使った譲渡所得の確定申告を解説します。

給与所得や事業所得と比べると複雑になりますので、その二つを「確定申告書Aの世界」「確定申告書Bの世界」で、理解してから読んでいただけると幸いです

次回に続きます。