元 国税局職員 くらたです。

好きな自動車は『エコカー』です。

前回から始まった『譲渡所得の確定申告〜マイホームの売却〜』。

今回から、

確定申告書B

申告書第三表(分離課税用)

譲渡所得の内訳書(確定申告書付表兼計算明細書)

の書き方を、土地や居住用財産の売却の場合で解説します。

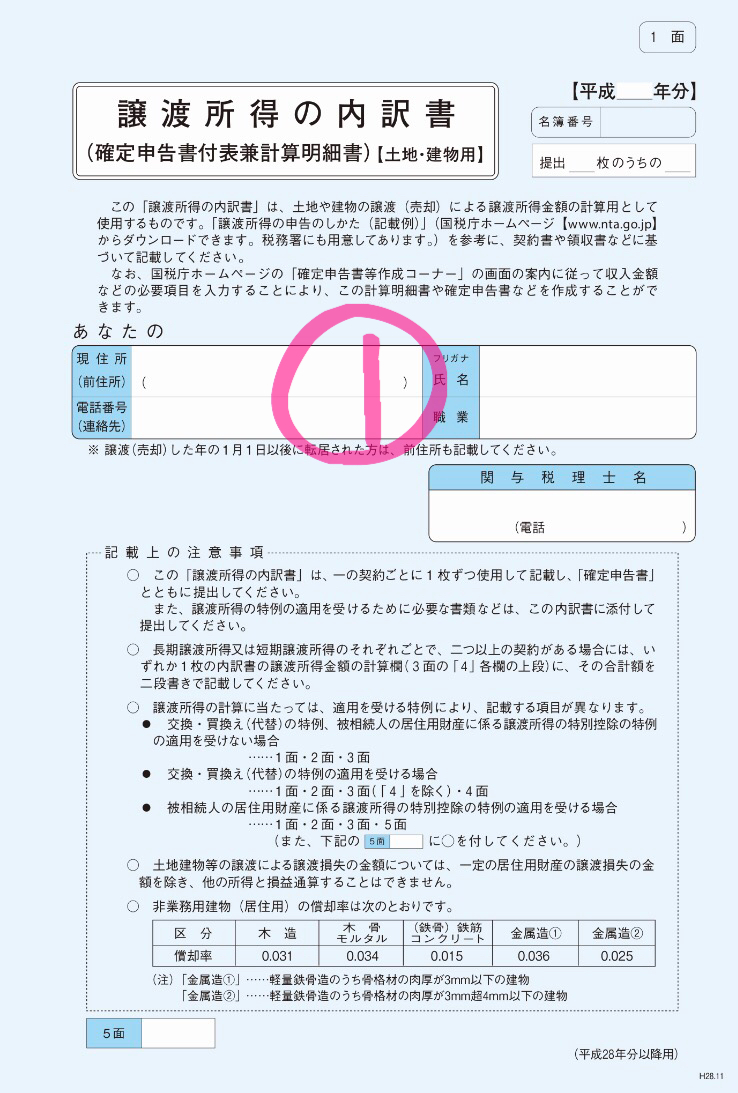

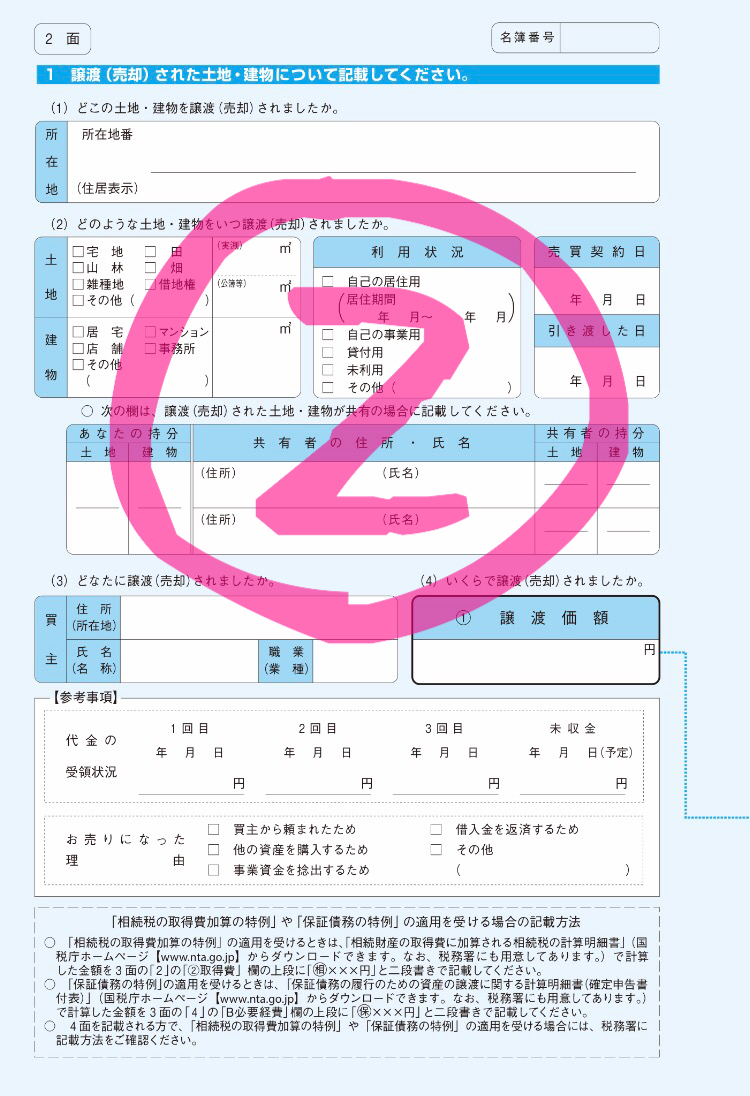

まずは、譲渡所得の内訳書を3面まで記入します。

1面①住所や名前を書きます。

2面②不動産をいつ誰にいくらで売ったか、を書きます。

「⑵どのような土地・建物をいつ譲渡(売却)されましたか」のところに、「売買契約日」と「引き渡した日」とあります。

この二つの違いはなんでしょう。

売買契約日

売買契約書の契約年月日

引き渡した日

通常は、登記に必要な書類を買主に渡して、最終代金を受領した日

簡単に言うと上記のようになります。

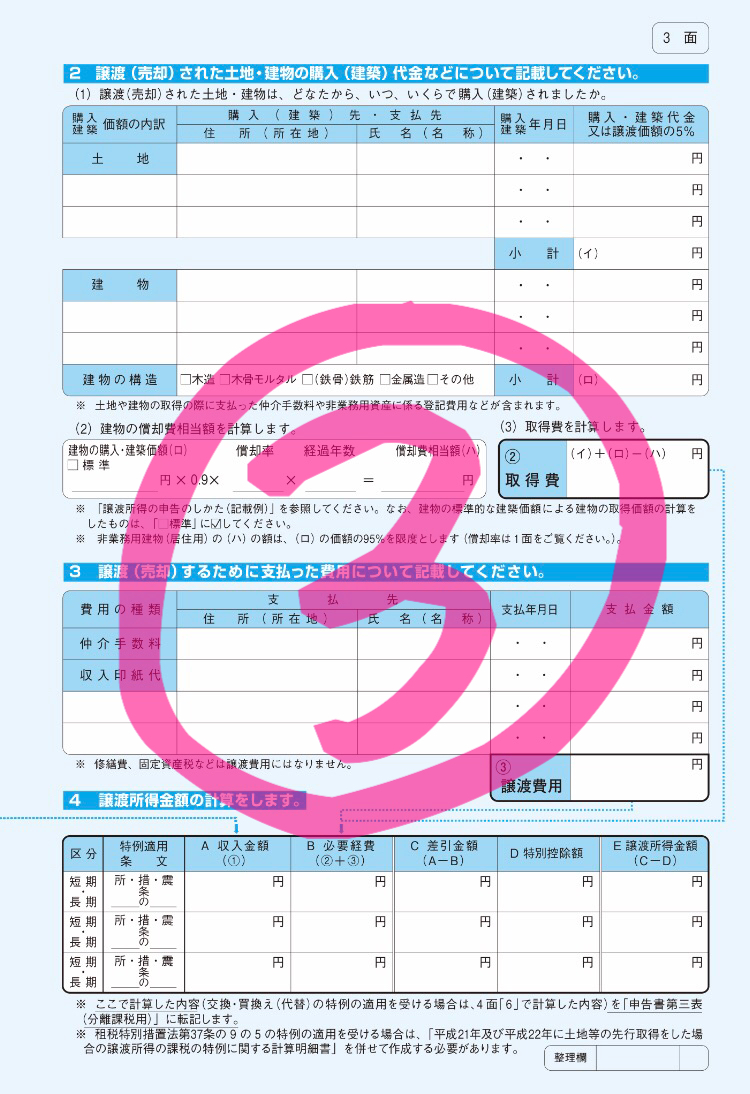

3面③売った不動産の購入時の詳細、売った時の費用、②を使っての譲渡所得の計算、です。

3面に出てくる用語について、少し紐解きましょう。

購入手数料

仲介業者への仲介手数料や購入に際して掛かった諸々の費用です。

ちなみに、不動産を売買するときの仲介手数料は、上限が決まっていて、購入代金の3%+6万円です。

「4譲渡所得金額の計算をします」に「区分」とあります。

「短期」か「長期」を◯で囲むようになってます。

この、「短期」と「長期」は、短期譲渡所得と長期譲渡所得を表しています。

この二つの違いはなんでしょう。

短期譲渡所得

所有期間が5年以下

税率30%(住民税9%)

長期譲渡所得

所有期間が5年を超える

税率15%(住民税5%)

さらに、税率が10%になる特例や損益通算(損益通算についてはこちら)ができるなど、長期は優遇されています。

理由は、投資や事業としての不動産の売買より、一般の方の住宅の売買に優しくした方が、公平だからですね。

「区分」の横には「特例適用条文」とあります。

譲渡所得には、特例がたくさんありまして、主なものは以前に記事にしました。

主に、租税特別措置法で特例が定められています。「措法◯条◯」と表記されていますね。

適用できる特例があれば、根拠条文を書きます。

あなたの行った取引が、特例の対象になるかどうかは、あなた自身で調べて判断しなければいけません。

或いは、状況を把握した上で、税務署で質問しましょう。

「譲渡所得」の金額が算出できたら、次回、確定申告書Bの記入をご覧ください。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。