元 国税局職員 くらたです。

好きな天下り先は『財団法人』です。

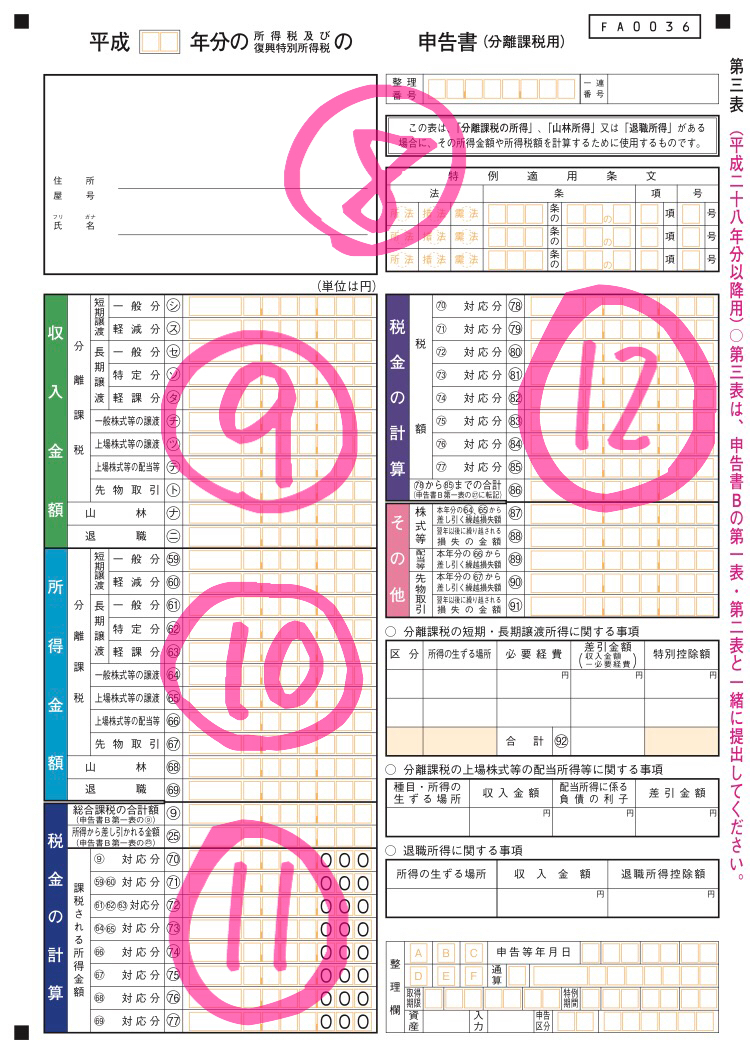

今回は(12)です。『税金の計算』のところですね。

『税額(70)対応分(78)』を前回やりました。

(79)から(85)は、対応する箇所に記入します。

マイホームの売却は、長期譲渡所得に該当することが多いです。

その場合は『(72)対応分(80)』に記入します。

申告書には、税率は書いてありません。

あなた自身が調べて記入するのです。

「一般分」であれば税率15%、特例の適用を受けて「軽課分」になるなら税率10%です。

「軽課分」でも(63)などが6,000万円を超えると、超えた部分は税率15%に戻りますので、注意が必要です。

「特定分」というのもありますね。これは、「優良住宅地の造成等のために譲渡した土地」のときに、税率が軽減されます。

2,000万円までは10%、それを超えると税率15%に戻ります。

「軽課分」と同じ仕組みです。6,000万円と2,000万円の違いですね。

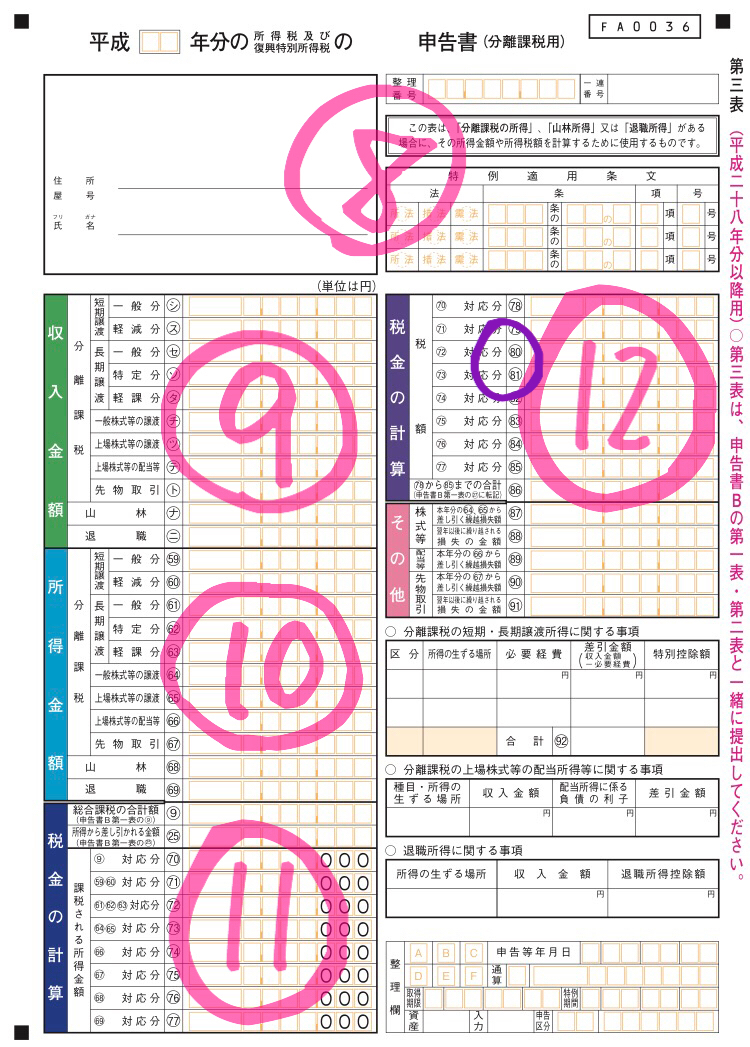

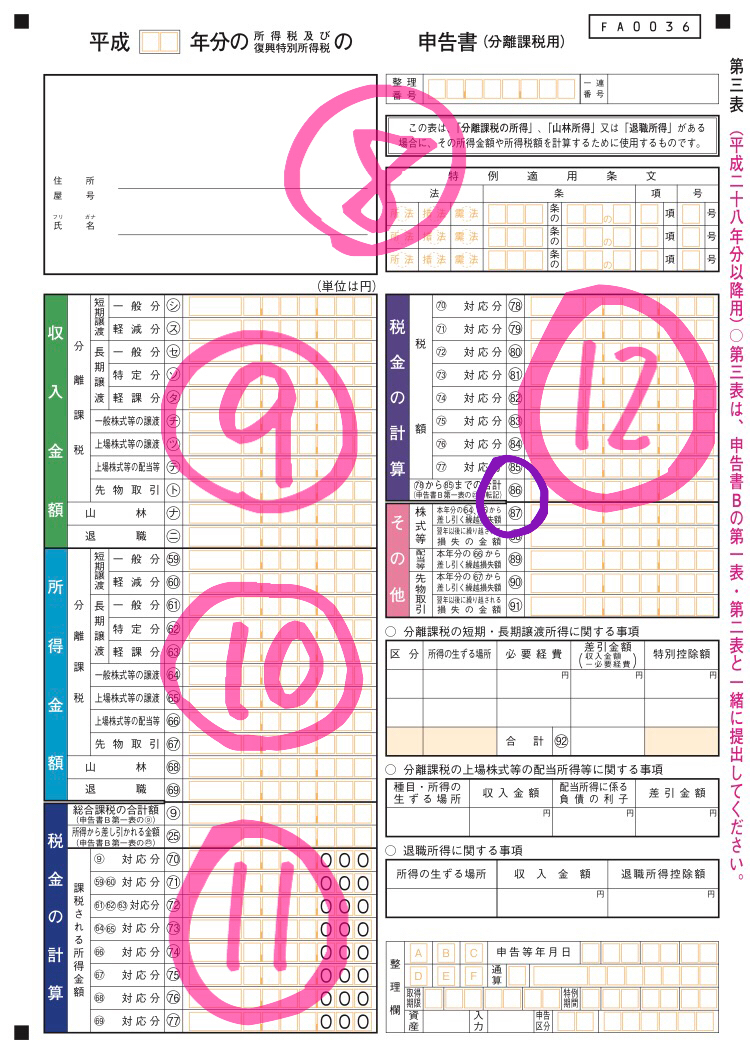

該当する箇所を全て記入したら、『(78)から(85)までの合計(86)』を記入します。

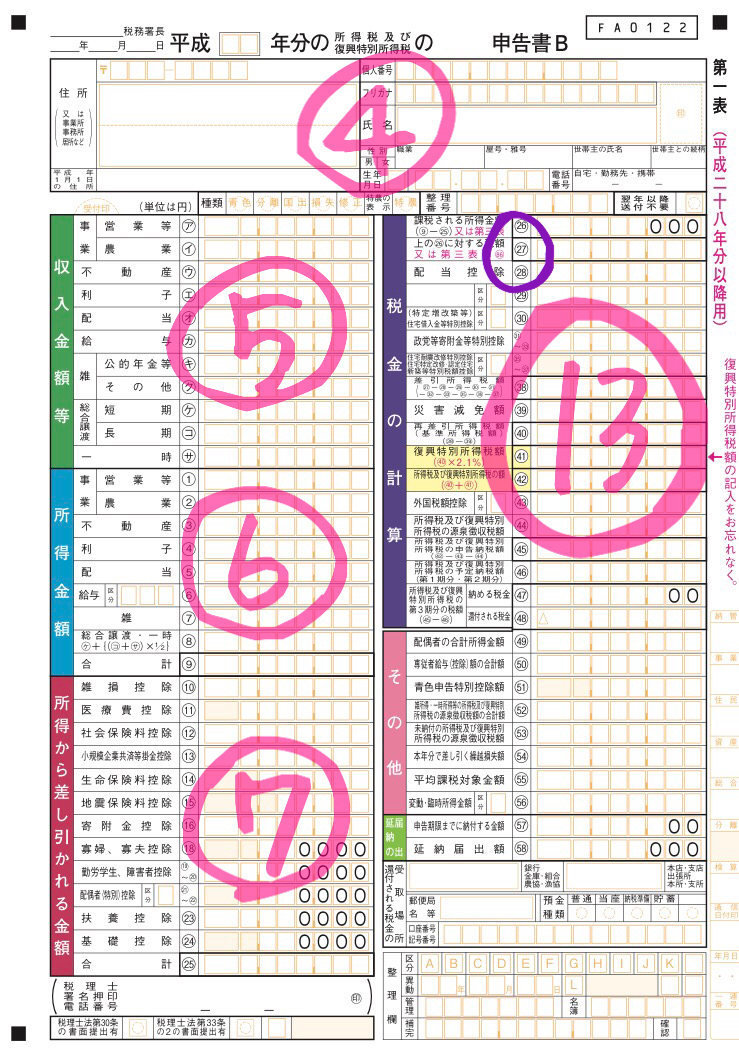

それを確定申告書Bの『上の(26)に対する税額(27)』に転記します。

ここまで記入したら、あと少しです!

北岳でいうと、9合目。

『配当控除(28)』から『住宅耐震改修特別控除住所特定改修・認定住宅新築等特別税額控除(35)〜(37)』は、あまり該当する方がいません。

簡単に、解説します。該当しそうな方は、個別にお調べください。

(28)配当所得がある

(30)家を住宅借入金め購入、増改築

(31)政党や政治資金団体に献金

(32)認定NPO法人に寄付

(33)公益社団・財団、学校などに寄付

(35)家の耐震改修

(36)家のバリアフリー工事など

(37)認定住宅の購入

(38)(40)(41)(42)は、計算式が書いてありますので、それに倣って計算をお願いします。

『所得税及び復興特別所得税の源泉徴収税額(44)』は、「源泉徴収票」や「「報酬、料金、契約金及び賞金の支払調書」などの金額を記入します。

そこから、(47)か(48)のどちらかを記入して、確定申告書の作成は、概ね、終了です。

第ニ表や第三表の空欄を埋めて、提出してください。。

他にも、損失が出た場合や、特例を適用した場合がありますので、追って記事にいたします。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。