元 国税局職員 くらたです。

好きな女優は『宮本信子』です。

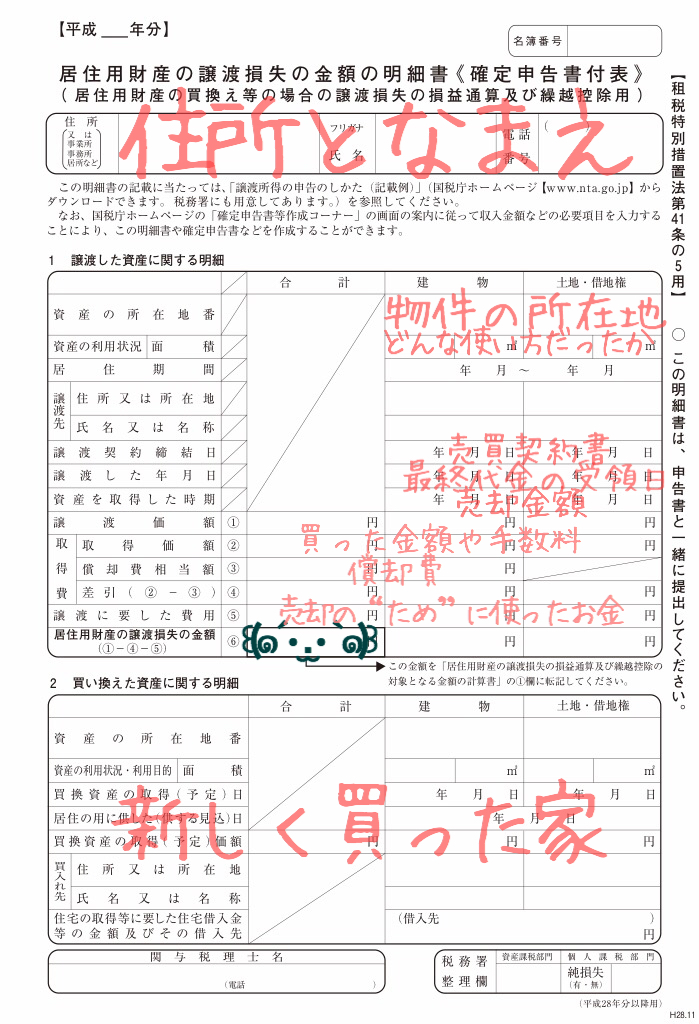

前回は、こちらの書類の解説の途中で終わりました。

続きです。

「買った金額や手数料」は、建物と土地を分けてかきます。契約書を見れば分かるはずですが、もし建物と土地の金額がまとめて記載されていた場合は、平成元年4月1日以降なら、それぞれを算出することができます。

なぜでしょう?

平成元年4月1日といえば、記念すべき、消費税が導入された日です。

この日以降であれば、消費税の分、支払金額が高くなります。

では、なぜ建物と土地の金額が分かるかというと、土地の譲渡は消費税が非課税なんですね。

よって、消費税の金額から、建物の金額を算出できます。

ちなみに、他にもこんなのものが消費税の非課税の対象となります。

【主な消費税が非課税になるもの】

・住宅の貸付け(1か月未満の貸付は×)

・土地の貸付け

・株

・郵便切手

・商品券

・助産

・火葬料や埋葬料

・学校教育

・教科書

社会をサバイバルするための知識としてお納めください。

入門編なので、簡略化して書きました。入門する場合は、履歴書と入門金を持って、ぼくの自宅を訪ねてください。

入門金は、1500ゴールドです。そのお金を貯めて、『はがねのよろい』を買います。

「償却費」は、時間の経過によって下がった建物の価値を、書きます。減価償却という言葉なら聞いたことがあるのではないでしょうか。

建物の取得価額に償却率や経過年数を乗じて計算します。

「売却の“ため”に使ったお金」は、仲介手数料とか測量費とか、売買契約書の印紙代を書きます。

売却前に建物を綺麗にした修繕費や固定資産税は含まれません。

「居住用財産の譲渡損失の金額」には、コジコジが描いてあります。꒰(๑´•.̫ • `๑)꒱

コジコジは、『居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書』に転記します。

「新しく買った家」は、買い換えた家について書きます。

ここまで書いたら、次の用紙に移ります。

続きます。

それでは、また。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。