元 国税局職員 くらたです。

好きな俳優は『山崎努』です。

前回まで書いたら、『居住用財産の譲渡損失の損益通算及び繰越控除の対象となる金額の計算書』を書きます。

やわらかく解説します。

コジコジがたくさんいます。

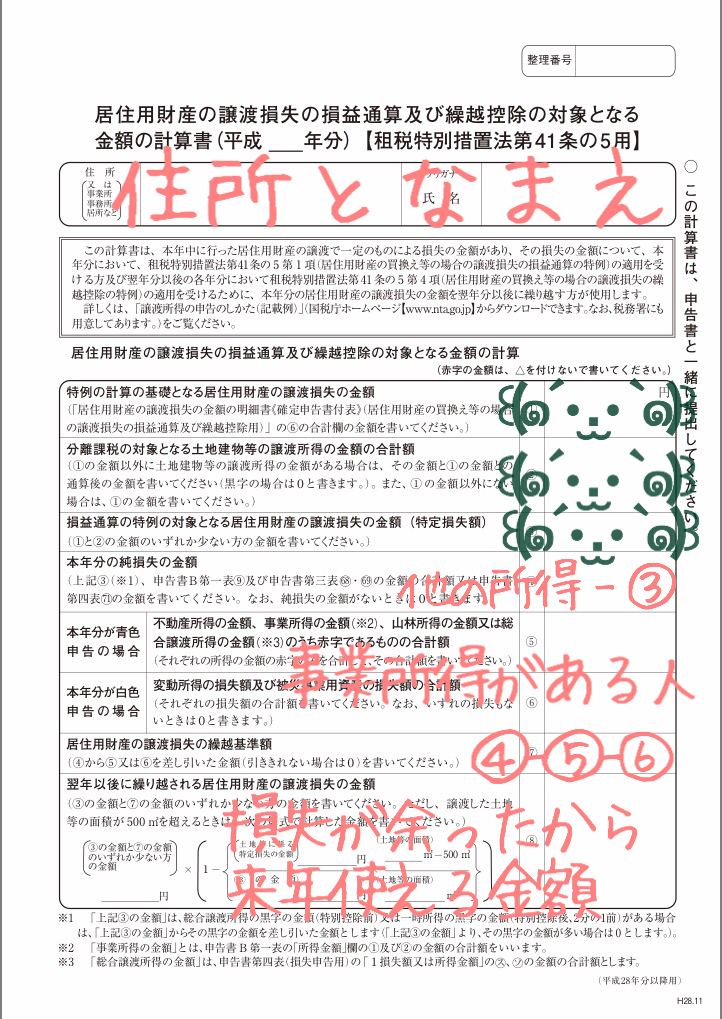

一頭目の꒰(๑´•.̫ • `๑)꒱は、居住用財産の譲渡損失の金額の明細書《確定申告書付表》から転記します。

可愛いです、コジコジ。

二頭目の꒰(๑´•.̫ • `๑)꒱は、今回は他の土地建物の譲渡所得がないので、一頭目と同じ金額になります。

三頭目の꒰(๑´•.̫ • `๑)꒱は、一頭目と二頭目が同じ金額なので、同じ金額になります。

「他の所得-③」は、確定申告書Bなどで出した合計所得金額から、マイホームの売却で発生した損失を引くことができます。

これが、『損益通算』ってやつです。

会社員の方は、給与所得なので、所得税を源泉徴収されてますよね。

損益通算することで、源泉徴収されていた所得税が還付になります。

最高ですね、損益通算。

損益通算をするためには、確定申告をしなければいけませんので、マイホームの売却が赤字になっても確定申告が必要になるのです。

「事業所得がある人」は、青色申告と白色申告の方で、欄が分かれていますが、どちらも譲渡所得以外に、損失がある場合に書きます。

「④-⑤-⑥」は、そのまま計算してください。⑤と⑥がなければ、④をそのままおろしてください。

「損失が余ったから、来年使える金額」は、譲渡所得の損失が、今年の他の所得と損益通算しても、余った時、来年に繰り越せます。

これを「繰越控除」といいます。

来年、損益通算しても余ったら、また繰り越せます。

その次も繰り越せて、トータル3年間繰り越すことができます。

赤字を来年以降も使わせてくれるなんて、素敵なルールですね。

次は、いよいよ、確定申告書Bの記入です。

今までの書類は、この確定申告書Bを記入するために作成しました。

いわば、“材料”ですね。

続きます。

免責

記事の内容は投稿時点での税法、会計基準、会社法その他の法令に基づいています。また、読者が理解しやすいように、言い回しや用語を変更しています。記事に基づく情報を使って実務を行う場合は、専門家に相談するか、関係法令をお調べください。本情報の利用により損害が発生することがあっても、一切責任を負いかねます。