芸能人やミュージシャンが、テレビのバラエティ番組や雑誌のインタビュー記事で住宅を購入するときのエピソードを紹介しています。

なかには現金を貯めて住宅ローンを借りず全額キャッシュで購入したという方もいますが、多くは住宅ローンの借入について苦労があるようです。主に次のようなエピソードが紹介されています。

・芸能人やミュージシャンと言っただけで、住宅ローン申込自体を受け付けてもらえなかった。

・いろいろな金融機関に申込をしたけれど、全部NGだった。

・住宅ローンの審査に通ったけれど、希望金額から減額、返済期間も短くされた。

・“芸能界で売れなくなったら別の職業に就くことは可能かどうか”など、厳しい質問をされた。

・奥さん(配偶者)や両親の職業、年収を聞かれ、配偶者や両親が連帯保証人になるのだったら貸出可能との条件付きで住宅ローンを借りることが できた。

・ミュージシャンの場合、印税など継続的な収入がないかヒヤリングされた。

・芸能人活動以外の収入、例えば親の会社の役員報酬などがないか確認された。

これらのエピソードには共通したポイントがあります。

長期間にわたる住宅ローンの返済期間中に安定した収入があるかどうか、問題なく住宅ローンが返済できるかどうか、という点です。

なにも芸能人やミュージシャンという職業が理由で住宅ローンの申し込みや、住宅ローンの審査がNGになったりしているわけではありません。

実は、芸能人やミュージシャンだけでなく、フリーランスのデザイナーやスタイリストなど、例え著名であったとしても、ローン審査に落ちることはよくあります。また、ある程度の年収がある会社経営者でも審査が厳しくなる傾向にあるのが、住宅ローンの実態です。

何故、一般のサラリーマンよりも高い収入を得ている人が、不利になるのでしょうか。

その理由を説明するには、住宅ローンの審査内容についての解説が必要です。

住宅ローンの審査は、ローンを貸す金融機関と、ローンの保証を行う保証会社の審査を両方受ける必要があります。一部の金融機関や、保証会社による保証が必要ない「フラット35」を除き、全ての住宅ローンがこの形式です。

保証会社とは、住宅ローン申込者が立てる連帯保証人の代わりにローン債務の保証をする機関です。高額になる住宅ローンの場合、連帯保証人になる人が見つかりにくいため必要な機関です。通常は、金融機関指定の保証会社に委託します。もちろん保証料を支払って実質保証人になってもらうのです。ローンが支払えなくなれば、保証会社が残りの債務を支払いますので、保証会社からも審査されます。

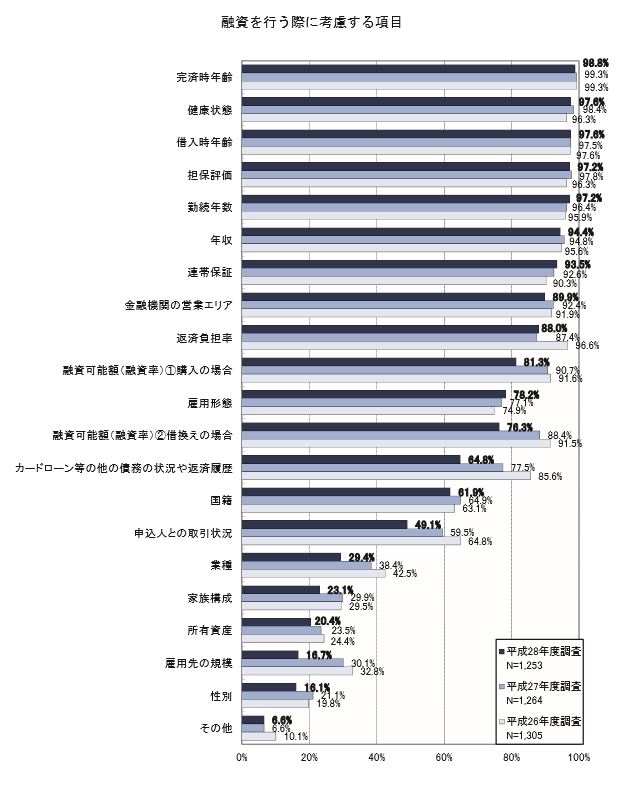

各金融機関や保証会社の審査基準はそれぞれ違いがあり、その内容は公表されていませんですが、国土交通省が毎年実施している「民間住宅ローンの実態に関する調査」で、住宅ローンの審査においてどのような点をチェックしているかを確認できます。

「平成28年度民間住宅ローンの実態に関する調査」は民間住宅ローンを取り扱う金融機関1266 機関からのアンケート調査の回答を集計しています。

「住宅ローンの融資審査を行う際の審査項目」について次のような集計結果となっています。

(国土交通省「平成28年度民間住宅ローンの実態に関する調査」より抜粋)

上位の審査項目をみてみると、「完済時の年齢」、「健康状態」、「担保評価」、「勤続年数」、「年収」、「雇用形態」、「返済負担率」、「国籍」、「カードローン等の他の債務の状況や返済履歴」があります。「返済負担率」とは、年収に対する住宅ローンの年間返済の割合を示すものです。

審査項目を見ると、改めて“安定的な収入が確保できていて、長期間返済が続く住宅ローンを問題なく返済できるかどうか”を審査していることがわかります。

同じ年収でも、公務員や会社員などの長期雇用が約束されている給与所得者が優遇され、芸能人やミュージシャン、フリーランス、自由業や自営業者、会社経営者の方が住宅ローン審査に通りにくいことがわかると思います。

こうした安定感に難ありという方が、それでも住宅ローンの審査を通したいと思われる場合は、返済期間中だけでも安定した収入が確保できるかどうか、また万が一収入が減った場合にも対応できるかどうかの説明が重要となります。

もちろん住宅ローンを借りることができ、念願のマイホームを購入したとしても、返済ができなくなると、せっかくのマイホームを売却したり、最悪の場合は自己破産の選択を迫られたりするケースもあります。

芸能人やミュージシャンといった自営業に分類される方は、住宅ローンを借りてマイホームを購入したい気持ちはあっても、少しでも多く自己資金を貯めて、無理な住宅ローンの借入をしないようにする必要があるでしょう。