改正 既存住宅のリフォームをした場合の住宅ローン特別控除の拡充

こんにちは、税理士法人トゥモローズの大塚です。

個人が住宅ローン等を利用して、自己所有の居住用家屋について省エネや耐震改修工事を含む増改築等をして、一定の要件を満たす場合には、その増改築等に係る住宅ローン等の年末残高を基にして、一定の金額を居住の用に供した年分以後の各年分の所得税額から控除することができます。

平成29年度税制改正において、この特定の増改築等に係る住宅借入金等を有する場合の既存住宅のリフォームをした場合の住宅ローン特別控除の特例が拡充されます。

<制度の概要>

自己が保有している居住用家屋について省エネ改修工事等をした場合に、増改築等に係る年末ローン残高の2%または1%を、居住年以後5年間の各年の所得税額から控除できるというものです。

<改正内容>

1.対象となる工事の範囲が拡充されました。

※ 下記に関する劣化対策工事で一定の要件(※2)を満たすもの

(1)① 小屋裏、②外壁、③浴室、脱衣室、④土台、軸組等、⑤床下、⑥基礎若しくは⑦地盤に関する劣化対策工事

(2)給排水管若しくは給湯管に関する維持管理若しくは更新を容易にするための工事

※2 (1) 認定を受けた長期優良住宅建築等計画に基づくものであること

(2) 改修部位の劣化対策並びに維持管理及び更新の容易性が、いずれも増改築等による長期優良住宅の認定基準に新たに適合することとなること

(3) 工事に係る標準的な工事費用相当額(補助金等の交付がある場合には、当該補助金等の額を控除後の金額)が50万円を超えること

2.控除方法は従前どおり(1)ローン型と(2)投資型があります。

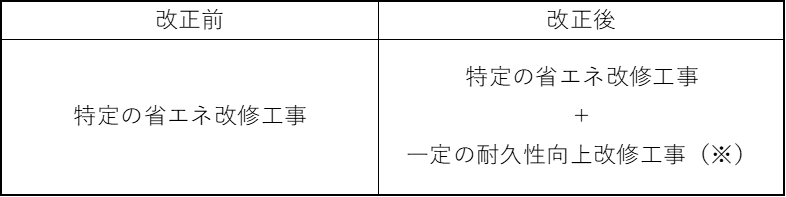

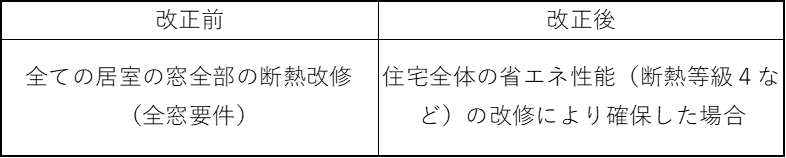

3.適用要件の合理化

一定の性能評価基準を満たすための工事を追加して適用要件の合理化が図られます。

4.住宅ローン控除の対象とならない社内融資の利率引き下げ

給与所得者が使用者等から貸付けを受けた住宅ローンのうち、住宅ローン控除の対象とならない借入に係る利率の引き下げが行われました。