司法書士・家族信託専門士の尾崎信夫です。

今回は「家族信託」についてのスキームのお話です。

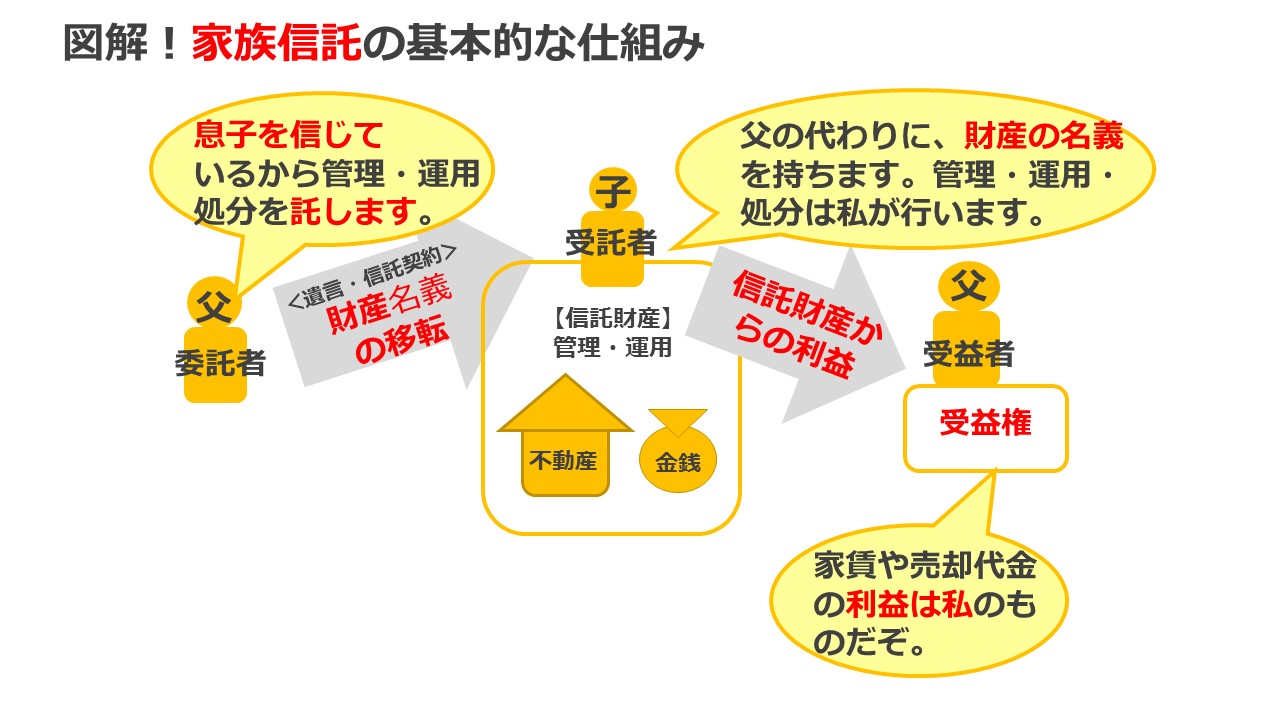

スキームは、例えば父親が信頼する息子に信託するという仕組みの場合は

委託者(財産を託す人)=父親

受託者(財産を託される人)=息子

受益者(経済的利益を得る人)=父親

財産を託された息子が財産の売却・賃貸・修繕などの判断と契約行為を行い

家賃や売却代金などの経済的利益は父親のまま

というスキームが一般的です。

この場合経済的利益に変動がないため贈与税・譲渡所得税や不動産取得税などの税金はかかりません(登録免許税はかかります。)。

図解すると次のようになります。

信託契約を結んだ時に、信託された財産(「信託財産」と言います。)の管理・運用・処分の権限が移るため

父親が認知症などで判断能力がなくなっても、あるいは体調を崩して収益不動産の管理や自社株の議決権行使

を後継者の息子まかせたい時に息子に託すことができるのです。

信託財産については、現状では次の三つです。

1金銭 2不動産 3自社株 です。

信託法の定めでは信託財産は「金銭的価値があり、委託者の財産と分離可能なもの」となっているため

理屈の上では、上場株式や投資信託などの有価証券も可能ですが現状では難しいです。

家族信託を取り扱っている証券会社が現状はないのです。少しずつ取り扱う証券会社が出てるようですが

いろいろ条件があってなかなか難しいです。しかしそう遠くない将来可能になるとは思いますが・・・。

「家族信託」を結ぶ時、最も大切なことは父親(委託者)が息子(受託者)を信頼しているかという問題です。

僕自身も実際家族信託契約を結ぶ場合は、父親が息子あるいは娘を信頼しているか、また息子などが信頼にたる

人物かを確認します。ほとんどの場合すでに実権が息子などに移っている場合が多く「家族信託契約」を結ぶことにより法律的にも息子に財産の管理・運用・処分の権限を与えたいと思って実現することが多くあります。

次回は、具体的に信託財産(金銭・不動産・自社株)の管理について話たいと思います。