こんにちわ、不動産コンサルタントの佐藤毅史です。

今日は毎回(!?)お馴染みの鈴木ちひろさんからのご相談はお休みで、不動産売却における‘時期’の勘所について専門家としてコラムを認めます。

何も阿吽の呼吸とか、テクニカル的なことを申し上げるわけではありませんから年初と云うことで気楽な気持ちでお読み下さい。

そもそも論ですが、不動産価格はいったい誰が決めているのでしょうか?

高名な学者先生でしょうか?

お国(役所)でしょうか?

不動産を売却する時、当然に不動産会社に売却依頼をしますが、その時に不動産会社が対象不動産がいくらで売れるかを査定します。

と云うことは、不動産会社なのでしょうか?

不動産には5つの価格(時価、公示地価、基準地価、路線価、固定資産税評価額)が存在しますが、この中で分かりやすいのが

時価

です。

不動産における時価についても色々な表現で言われることがありますが、その中でも相続税評価における次の表現が最も的を射ていると思われます。

「時価とは、不特定多数の当事者間で自由な取引が行われる場合に、通常成立すると認められる価額をいう(財産評価基本通達1)

分かりやすく言えば、『現時点で売りに出したら、買い手の現れる最も有利(高い)な値段』といえるかも知れません。

ですので、この時価というものは実勢価格ともいわれ常に変動しています。

『この土地は、昔は坪●●万円で取引されていたから、その値段で売れるはずだ!』と声高に叫んだところで、実際に市場で売れなければ、お話にならないのです。その点考えると、流行や人気の街などの変化によってもこの時価は変化することが分かるでしょう。

同時に、売りに出したとして購入希望者が複数現れた場合には、売主は購入希望者の中で最高値を提示した人に売りたいのが当然です。この様に、市場に売りに出して買い手が見つかる時の値段で、その時の市況や情勢によって変化する取引価格が時価なのです。

常に変化をしている。

このフレーズがミソです。

不動産を購入する方の殆どは、金融機関からのローンを利用します。

ということは、このローンの出し手である金融機関の融資姿勢=不動産価格の趨勢を決める

と云う事になります。

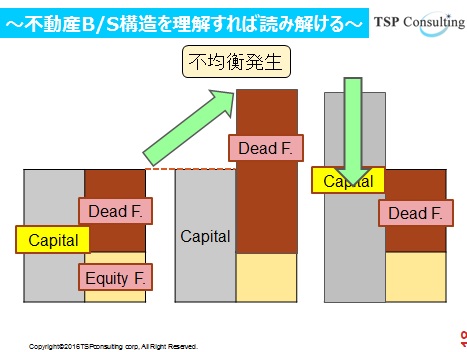

図で示しましたが、バランスシート(貸借対照表)を見れば一目瞭然です。

負債部門は、自己資本としてのエクイティファイナンス、借入としてのデッドファイナンスにより、不動産価格(キャピタル)が形成されます(図左)

金融機関が融資に積極姿勢となれば、デッドファイナンスが大きくなり、不均衡が発生します(図中央)

その結果(融資)が不動産へのマネー還流となり、不動産価格を押し上げるという構造になります。

勿論、融資姿勢が消極的になれば、デッドファイナンスが縮小します。これによって、不動産へのマネー還流が止まり、不動産価格が下落するという訳です(図右)

と云うことは、金融機関の融資姿勢が積極的なときに売却をするのが、

高値で売るためのコツ

といえそうです。

不動産価格が下落していて金融機関が融資に消極的なときは、例えるならばリーマンショック以降の2009年。

そして、融資に積極的な時代は、まさに異次元緩和と称して金融緩和を続ける、イマです。

使い古された死語かも知れませんが、高値でマイホームを売る最善のタイミングは!?

何時売るの!?イマでしょ!!

最後までご購読ありがとうございました。