上場不動産投資信託(J-REIT)の2割で日銀が大株主になっていることが、朝日新聞の調べでわかりました。日銀によるJ-REIT購入は景気浮揚策の一環ですが、金融緩和政策が長引く中で、市場のゆがみを懸念する声も聞こえてきます。(リビンマガジンBiz編集部)

日銀の量的金融緩和政策の経緯

日銀はデフレから脱却し景気を回復させるため「金融緩和政策」を長期にわたり実施しています。

その中で行われているのが「資産の買い入れ」です。

これは「量的金融緩和政策」と呼ばれ、国債や上場投資信託(ETF)、上場不動産投資信託(J-REIT)などの資産(有価証券等)を一定の割合で市場から買い入れ、マネーを市場に流すことで、企業や家計の経済活動を促すことを目的としています。

2010年10月にスタートした量的金融緩和政策は、年々資産の買い入れ額が増加しました。2013年は特に国債の買い入れが大幅に増額され「異次元緩和」と呼ばれるようになりました。

そして、このような流れはその後も続き、2016年1月にはマイナス金利政策が導入され、物価目標である2.0%を目指し資産の買い入れが継続されています。

(画像=写真AC)

日銀の資産買い入れにともなう副作用

日銀の金融政策決定会合では、これまでの金融政策の振り返りと今後の方策について話し合われます。そのたびに金融関係者やマスコミなどから資産の買い入れに関する問題点(副作用)が指摘されてきました。

冒頭の朝日新聞による記事は不動産投資信託(J-REIT)について言及していますが、他の資産(国債やETF等)同様、いくつかの副作用が存在すると言われています。

〔4つの副作用〕

副作用①:価格調整機能が低下し、大幅な価格変動リスクが高まる。

副作用②:買い入れ対象の一部の銘柄で流動性が低下し、価格変動リスクが高まる。

副作用③:株主構成に歪みが生じ、コーポレートガバナンスに支障をきたす恐れがある。

副作用④:価格下落に伴い、日銀の財務内容が毀損する恐れがある。

マーケットは売り手と買い手による自由な売買を原則としています。

売り手が自分の好きな価格で自由に売ることができ、また買い手が自分の買いたい価格で自由に買うことができる環境を整えるのがマーケット(市場)の役割です(価格調整機能)。

副作用①は、公的セクターである日銀が大量の資金を使い、マーケット参加者の自由な売買を妨げることで価格が乱高下しやすくなるのではないかというリスク(不確実性)の高まりについて言及しています。

副作用②「一部の銘柄での流動性の低下」ですが、朝日新聞の記事によると、日銀が買い入れている上場不動産投資信託(J-REIT)の割合がすでに全J-REIT59銘柄のうち2割に達していると伝えています。日銀は、物価が安定的に2.0%で推移することをデフレ脱却への目標としているため、買い入れた資産は、原則、この目標を達成するまで持ち続けることになります。

つまり、全59銘柄ある上場不動産投資信託のうち2割のJ-REITについてはデフレから抜け出すまで保有され続けます。万一、相場が急激に変動した場合、日銀と同じJ-REIT銘柄を保有している他の投資家は売却の自由が制限される恐れがあるという指摘です。

副作用③は「コーポレートガバナンス(企業統治)」に対する警鐘です。

上場不動産投資信託(J-REIT)は、一般的に、不動産の投資法人が投資家から出資された資金をもとに不動産を所有します。運用は資産運用会社に任せられ、資産運用会社が投資法人の所有している不動産を運営・管理する会社(不動産運営管理会社)に依頼する、という仕組みで成り立っています。

このため、不動産を扱う企業それぞれが自由に会社を切り盛りしながら、最終的に資金を出資してくれた投資家に利益が還元されていきます。しかし、日銀が資産を買い入れるということは、一投資家として企業経営に間接的に関与できる立場となるため、企業の主体的な経営活動に何らかの影響を与えてしまうのではないかという懸念です。

副作用④「日銀の財務内容」についてですが、2010年10月から日銀は資産の買い入れを継続しています。

日銀の買い入れた資産の額は、帳簿上、「貸借対照表(B/S)」の「資産」に計上されますが、大規模にマーケットから資産を買い上げているため、相場の変動次第で財務内容が大きく毀損する可能性があるという指摘です。

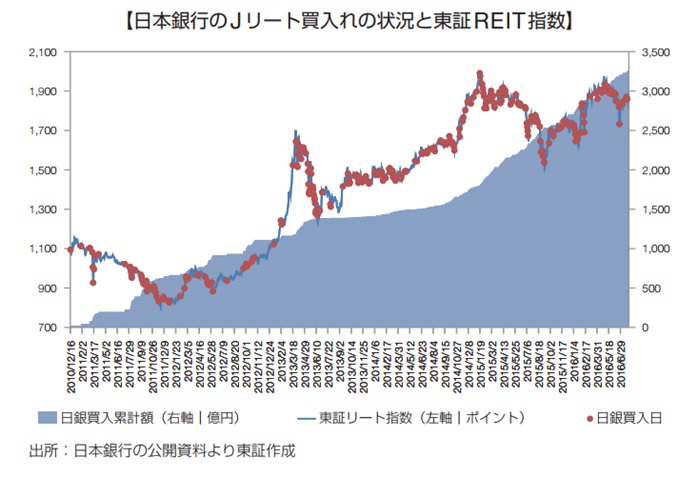

不動産投資信託(J-REIT)の買い入れ状況

それではここで、日銀による「不動産投資信託(J-REIT)の買い入れ状況」について見ていきましょう。

上記のグラフでは、日銀の量的金緩和政策が始まって以来、右肩上がりで資産の買い入れ額が増え続けていることがわかります。

同グラフの折れ線は東証REIT指数です。ここで注目しておきたいのは、日銀の資産の買い入れにともない東証REIT指数も上昇トレンドを描いている点です。

特に、東証REIT指数の下落局面(例えば2013年や2015年)で資産の買い入れ額の増額が図られています。

つまり、この点を見るだけでも、量的金融緩和による日銀の役割=相場の下支えが講じられていることがわかります。

一定の効果が確認されているため、今後もデフレ脱却までの道筋において、日銀は市場から資産を買い続けることになるでしょう。日銀による資産の買い入れが続く限り、不動産マーケットは大幅な変動もなく上昇していく可能性がり、投資家にとっては好材料と言えます。

資産効果とその影響

9月19日に発表された東京都内の基準地価(7月時点、全用途平均)は前年比で3.0%上がったそうです。

ここ5年連続で上昇しており、特に商業地においては前年比で4.9%の上昇でした。銀座や八重洲などの大規模再開発地域やインバウンド需要の見込めるエリアにおいては、今後も基準地価の上昇が予測されています。

日銀の金融緩和政策は、安倍政権による経済政策のもと行われています。アベノミクスではさまざまな経済効果が指摘されていますが、このような基準価格の上昇もそのひとつと言えるでしょう。

別の言葉を引用すると「資産効果」が現れているとも言えます。ここで注視しておきたいのは資産市場の過熱感です。

現状では1980年代後半のバブル景気のような過熱感はありませんが、株式市場を始めいくつかの有価証券市場でリーマンショック前の水準に近づきつつあります。前述した東証REIT指数でもそのような傾向があり、基準地価を見ても銀座など一部の地域ではバブル期を超えている地点も出ているほどです。

それでは、資産効果とその影響について、私たちが注目しておきたいポイントについて見ていきましょう。

(画像=写真AC)

マイホームと不動産投資における傾向と注意点

マイホームや投資用不動産を購入する場合、一般的に住宅ローンを組んで借り入れを行いますが、すでに日銀が表明しているように2.0%の物価目標を達成するまでの間、金融緩和政策は継続される見通しです。つまり、公庫や民間の銀行が提示している住宅ローン金利は今後も比較的低い水準で推移していくことが予想されます。住宅ローンの借り手にとって好ましい状況がしばらく続くと考えられます。

しかし、その一方で、特に東京都区内や都市部において不動産価格の上昇が目立つようになっています。マイホームや不動産投資物件の購入コストは増加しているのです。

このようなことから、人気エリアでのマイホームの購入に際しては、これまでと比べ家計支出に占める住宅ローンの返済割合が増加し、将来的に家計を圧迫する要因とになるでしょう。

また、不動産投資を行う場合も、購入にかかる費用が増えているため、実質的な運用利回りは低下傾向にあります。住宅ローンを借りて区分所有マンションなどの投資用物件を購入する際はしっかりとしたキャッシュフローシミュレーションを行い、事前に運用利回りを確認しておくようにしましょう。

不動産市場をめぐるリスク要因

実は、最も注意するべきポイントは、アメリカの金融政策の動向です。FRB(米連邦準備理事会)は今回のFOMC(米公開市場委員会)で今年の10月から資産の縮小を開始することを決めました。

アメリカは日本とは反対に、金融政策をこれまでの金融緩和から金融引締めに変更しつつあります。金融引締め政策では、金利を少しずつ引き上げていく方向へ舵を切ります。この影響はいずれ実体経済の面で企業や家計の金利負担増という形で現れることになります。

この過程で金利の高いドル資産を買おうと世界中のマネーがアメリカ国内に集まりやすくなります。しかし、この流れが逆にさらなる資産市場の過熱を生み、株式市場を始め資産価格の上昇を招きます。

すでにアメリカの株式市場は史上最高値を更新し続けているため、日本以上にバブルの様相を呈しています。マーケットは現在、アメリカの資産市場におけるトレンド転換を警戒しながらピークアウト(頂点に達して減少に転じること)のタイミングを計っている状況です。

アメリカの資産市場がピークアウトすると、アメリカに流れていたマネーは逆の流れを引き起こします。つまり、アメリカから資金が引き揚げられ、日本の資産市場にもこの影響が波及する可能性があります。

具体的には、たとえば、不動産投資信託(J-REIT)の売却はもちろん、地価の下落は免れないでしょう。これにともない、不動産関連会社の株価も下落し、景気がまた冷え込む恐れがあります。前述した日銀の量的金融緩和政策をめぐる懸念は、アメリカの金融政策の変更ともリンクしていますが、日銀の判断が吉と出るか、凶と出るかは、今のところアメリカの金融当局に委ねられていると言っても過言ではありません。

目線を国内に移すと、(現時点から考えると可能性は低いですが)仮に日銀が金融緩和政策から金融引締め政策に転換を図った場合、不動産市場の熱は冷めていくでしょう。当面は可能性の薄い話なので、これについてはやはりアメリカに左右されると考える方が妥当です。

その他、リスク要因を挙げておくと、10月22日に行われる衆議院議員選挙の動向は気になるところです。

金融業界ではアベノミクスへの期待が以前に比べ薄れてきている節が見受けられます。これは金融緩和政策の長期化に原因があります。

第1次アベノミクスでは、「金融緩和政策」と「財政出動」、「成長戦略」と矢継ぎ早に景気刺激策が実施されました。第2次アベノミクスでは、第1次アベノミクスの3本の矢をひとまとめにしました。それに加え、少子化対策と介護問題の解決を目玉に、現在は働き方改革、そして次期衆院選挙の争点のひとつとされている人づくり革命をも新たに打ち出し、1億総活躍プランのもと景気回復に向けたエンジンをふかし続けています。

この過程で賃金が上昇し、所得環境が改善し始めていますが、選挙後、アベノミクスが景気回復をどこまで実現できるか、金融緩和政策に対する諦めと実体経済の回復の狭間で不動産市場も若干反応するかもしれません。

また、2019年10月に予定されているのが消費税率の引き上げです。不動産市場を中心に考えると、増税前の駆け込み需要により住宅・不動産投資熱が瞬間的に高まるため、特に2019年9月まではさらに上向く可能性があります。しかし、増税後に必ずその反動が来ます。それでも、2020年に開催が予定されている東京オリンピック・パラリンピックに向け財政出動の規模を、維持・増額させていくなら消費税率引き上げの反動は幾分緩和されるかもしれません。

この場合、不動産市場においても住宅・不動産投資に施策が図られやすくなるため、価格の急激な変動はあまり現実的な予測とは考えにくいでしょう。ただ、その後は不透明な情勢が続くと指摘されています。

超高齢化・少子化を背景とした人口減少社会において、不動産市場が次第に変容していくと考えられているからです。この国をめぐる経済的な課題は、ハード面である企業の経済活動への投資から、ソフト面である人的投資に少しずつシフトしています。

この過程で本当に国民の所得環境が改善されるのか、また企業側がどこまで人的投資に応じられるのかが2020年以降のポイントになります。

不動産は基本的に住むためのものです。

2020年以降の日本人の住まいの仕方が今後どうなるのか、私たちは時代の過渡期をちょうど生きているのかもしれません。