換価分割とは?

前々回から数回に分けて、遺産分割の4つの方法を取り上げています。「現物分割」は平等な分割が難しく不公平感が出てしまいがちなこと、かといって安易に「共有分割」にしてしまうと将来のトラブルの元になりやすいことは前回お話ししました。今回は、「換価分割」についてです。

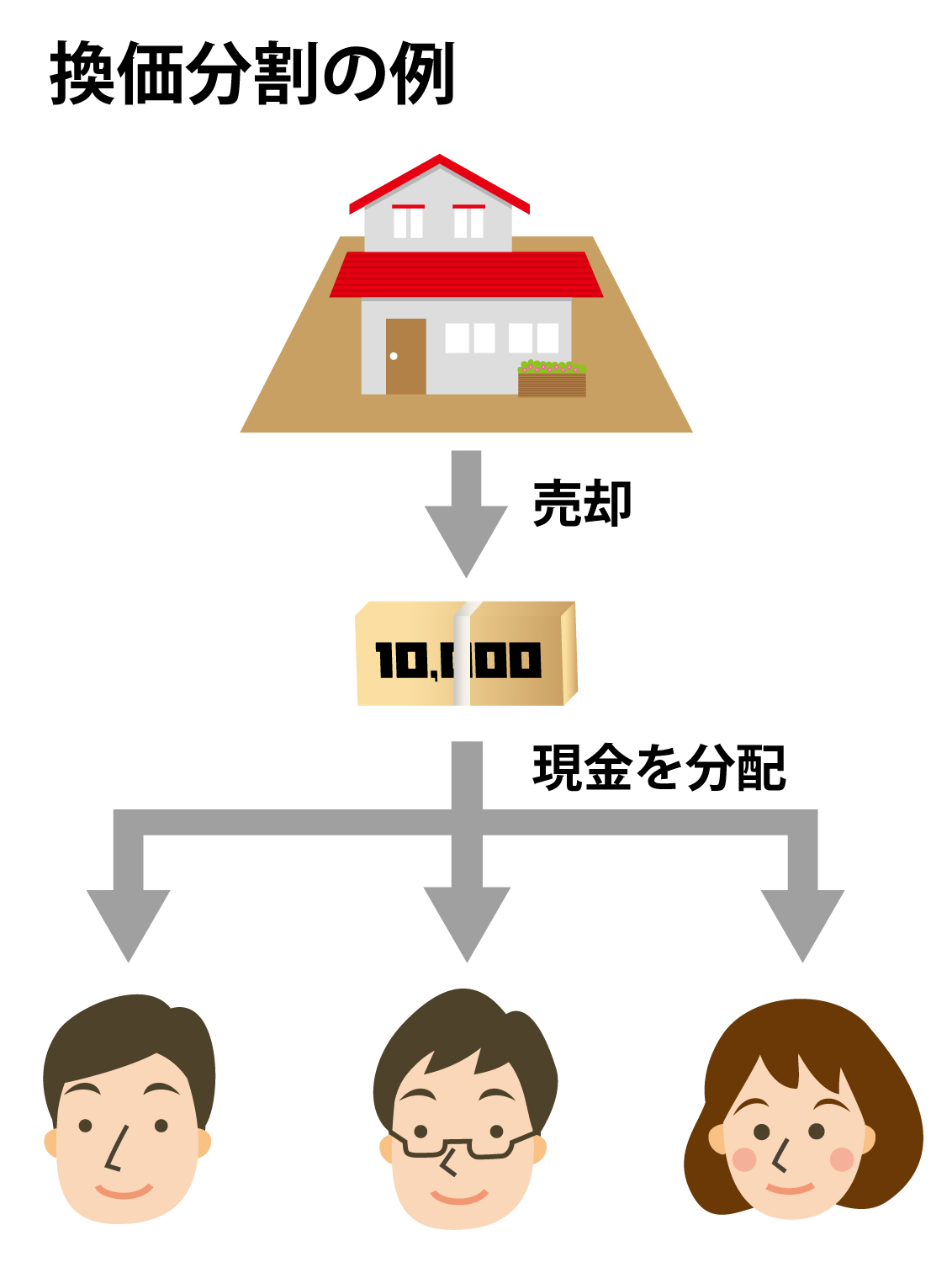

<換価分割>

「換価分割」とは、現金以外の遺産の一部もしくは全部を「お金に換えてから分ける」という分割方法です。一人暮らししていた親が亡くなり、もう誰も住まなくなった家がある場合などにはおすすめの方法です。

現金化して分け合うので相続人の不公平感は比較的少なくなります。とは言えどのように分割するかは相続人の自由ですから、全員が合意すれば必ずしも法定相続分通りに分配する必要はありません。

換価分割は遺産を現金化するため、相続税の納税資金対策としても有効な方法です。しかし、売却する場合には、その売却益に対して譲渡所得税が課せられますし、売却手数料等もかかるので、財産が目減りしてしまうのは否定できません。

相続税を納める場合には「取得費加算の特例」が適用できますので、支払った相続税のうちの一定金額を取得費の一部として売却益から差し引くことが可能です。この特例は、相続した土地、建物、株式などを相続開始から3年10か月以内に売却した場合に適用でき、売却益が減少することで譲渡税を軽くすることができます。

換価分割の注意点

不動産を換価分割する際の注意点をいくつか挙げます。

まず、相続税の「小規模宅地等の特例」を利用したい場合は、申告期限(相続開始から10か月)を過ぎるまでその不動産を保有していなければいけませんので、その間の売却はできなくなります。

売却時の譲渡所得税の問題もあります。例えば、親が亡くなって親と当該不動産に同居していた長男と、別居していた次男が換価分割を行うとします。それぞれの取得割合を2分の1ずつとして、その物件が3,000万円で売却できたとすると、それぞれが手にするのは1,500万円ですが、当該不動産に同居していた長男には3,000万円までの「居住用財産の譲渡所得の特別控除」枠があるため税金がかからず、いくら生まれ育った家であっても、すでに別に居住を構えている次男には最大20.315%の譲渡税がかけられるのです。

なお、平成28年に「空き家の譲渡所得の特別控除」が創設され、亡くなった人が独居していた空き家を相続し、当該空き家を売却する場合に、要件を満たせば3,000万円までの特別控除が受けられるようになりました。

換価分割には、これらの他、売却に時間がかかる可能性がある等の注意点があります。また、例えば長男がその不動産で事業や農業を行っている場合には、そこでの事業の継続が不可能となる換価分割は現実的には難しいでしょう。そのような場合に有効な選択肢となり得るのが「代償分割」です。次回は代償分割について解説します。