住宅ローン問題支援ネット の高橋愛子です。

私は、10年程前から住宅ローン破綻の問題に取り組んでおり、

無料相談会を行うなどして、年間300件以上の相談を受けています。

その多くが、高齢者の方からの相談です。

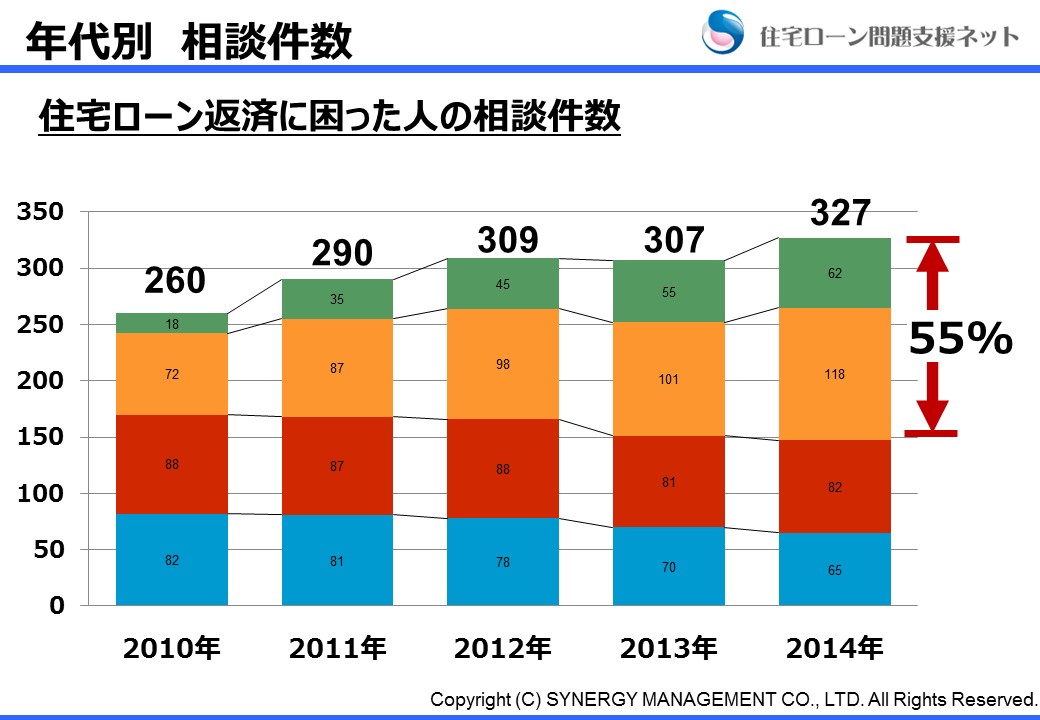

これは、2010年から2014年までの相談件数の推移ですが、

直近も割合が増えており、

2015年は、57%

2016年は、60%

を超えました。

原因は、様々ですが、

30代、40代にバブル時もしくはバブル後に住宅ローンを組んだ人達が

定年を迎える年代に差し掛かってきているからです。

その多くが、

・住宅ローンがまだ残っている

・年金だけでは払っていけない

・売りたくてもオーバーローンで売れない

ということです。

また、「住宅ローンは完済しているけど・・」

・退職金で完済したので、生活資金がない

・リフォーム資金がない

・生活資金がない

といったような、

「家」はあるけど、

「お金」がない。

という高齢者の方が急増しています。

そのため、高齢になっても仕事をし続けなくてはならず、

老後も働きづくめ、高齢だと仕事が無いから、年齢を若作りして働いているという

高齢者の方もいました。

でも、やはり「家は売りたくない」

というのが、相談者さんのほとんどです。

「住み続けたい」

「終の棲家」

「死ぬまで住めればいい」

という相談は後を絶たず、そのこだわりは我々働き世代にはわからないような、

「家」に対する強い思いを持っています。

それだけ、高齢者にとっての「家」は精神的に心の寄りどころ

ということを私は相談を受けていて強く感じています。

2015年にそんな高齢者の住宅ローン問題の解決策や事例を集めた本を出版しました。

という本で

当時「老後破産」という言葉がNHKスペシャルで放送され、

話題になった直後でした。

本は何冊か出していますが、今まで出した本の中で一番お問合せがありました。

高齢者の方がいかに潜在的に悩みを抱えているかということ、

これからもっと増え続けるであろう、危機感を感じました。

そして、その多くがやはり、何かしらの悩みを抱えながらも、

「住み続けたい」

という強い思いでした。

そして、お問合せののほとんどが、その本の中で紹介した

「リバースモーゲージ」

でした。

「リバースモーゲージとは?」

住んでいる自宅を担保にして、資金をかりる高齢者専門の不動産担保ローン。

自宅を売却することなく、住み続けながら資金調達ができる。

融資限度額は、自宅の不動産評価額(主に土地)の50~80%で、

死後に自宅を売却したり、代物弁済をしたり、相続人が支払うなどして、

一括返済する仕組みである。

融資期間は、終身や契約年数を設定したり金融機関により異なる。

各金融機関によって、商品内容が異なるが、

・預金連動型(借入可能額から随時使った分だけの利息を支払う)

・年金型(借入可能額から毎月融資がされる)

・枠内自由引出型(借入可能額から自由に借りられる)

・一括借入型(一括で借りてしまう)

などがある。

そんな「家に住みながらにして、資金調達ができるなんて!」

ととても多くのお問合せと利用したい!という希望がありました。

現在、そんな需要の多さから各金融機関もリバースモーゲージ商品を

やり始めています。融資件数も急増していると言いますが、、

実際には、需要がありながらも、融資実行に結びつかない問題と課題が

あります。それについては、②で書きたいと思います。

②につづく。。