不動産を売却した年の翌年2月16日~3月15日の期間中には、確定申告が必要な方がいます。

今回は、不動産売却後の確定申告と納税についてお話します。

●確定申告をするかしないか

不動産売買の登記情報は、法務局から税務署に通知されます。

登記情報からは売却益があったのか、売却損がでたのかはわかりません。

かつては登記情報で売却をした方には全員に税務署から確定申告用の書類が送付されていましたが、

2年ほど前からは、お尋ねの手紙と返信用はがきが送られるようになりました。

(注:税務署によって対応が違います。)

「この売却によって利益がありましたか?ありませんでしたか?」と問う内容です。

利益がなければ(売却損が出た場合は)、

「利益がありませんでした。(売却損が出ました)」にマークをして返信。

譲渡所得の確定申告の必要はありません。

医療費控除やふるさと納税等で確定申告が必要な方は、

不動産売却による譲渡所得を除いた所得の確定申告を行います。

一方、確定申告をしなくてはいけないのは

1、不動産売却により利益(譲渡益)がある場合

2、居住用財産売却の3000万円特別控除など、税制の優遇措置を使う方

3、税制の優遇措置を使って譲渡税額がゼロになる方(=確定申告をしたら適用になる)

です。

普段は確定申告をしていない方も確定申告の必要がありますので、注意しましょう。

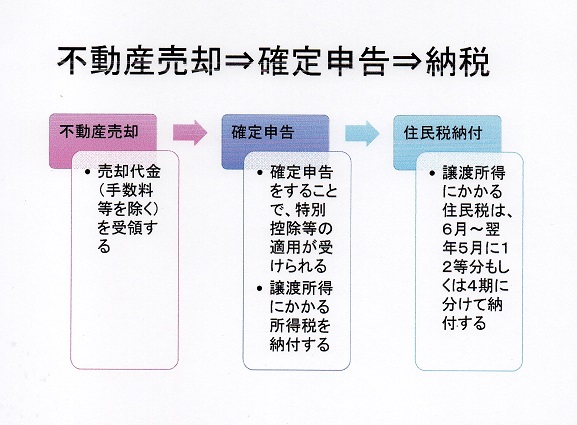

●確定申告をした時の注意点

確定申告をすることで、

・不動産売却による譲渡所得を申告する

・特例控除など税制の優遇措置を利用することを申告する

・算出した譲渡所得にかかる所得税を納付する(確定申告をすると納付書が交付される)

・住民税の申告も兼ねている ⇒ 確定申告書の第二表(住民税の申告書)は市町村に通知される

ということができます。

ここで注目いただきたいのは、

譲渡所得にかかる所得税と住民税は納付の時期が違う、ということです。

譲渡所得税は確定申告時に交付される納付書により納付します。

譲渡にかかる住民税は、6月から翌年5月までの1年間に12等分して納付する(サラリーマンの方)か、

4期に分けて納付かになります。

つまり、不動産を売却した翌年~翌々年の住民税額は、

普段納付している住民税(均等割・所得割)に加えて、譲渡所得にかかる住民税も加わることになります。

この譲渡所得にかかる住民税の納付時期については、意外に知られていなくて、

翌年6月の住民税額の通知書をご覧になって、びっくりされる方も多いのです。

居住用不動産の売却等で譲渡税額がゼロの方でしたら、そのような心配はないのですが、

例えば、相続して居住していないマンション、空き家、更地など居住用でない資産価値のある不動産を

売却された際には、十分ご注意ください。

売却益があり納税を予定しているのならば、売却益の全額を使ってしまわず、

必要額は納税資金として貯蓄しておくことをおすすめします。