ここ数年、都市部を中心に地価は上昇に転じ、東京銀座等の高度商業地においては2桁の伸び率を記録して「バブル再燃?」などと言われていますが、いざ全国各地に目を向けると、まだまだ下落傾向が続いている地域も少なくありません。

地価が下落傾向にあるとき、よくある質問の中に、標題の「地価が下がっているのに土地の税額が上がるのはなぜか?」というものがありました。

毎年支払っている固定資産税や都市計画税の税額は気になるものです。これは、バブル崩壊後の平成7年~10年頃によく話題になりましたが、最近相続等で土地を譲受けた方などは、よくわからないと思いますので、あらためてご説明致します。

平成5年以前は、固定資産税の算出の基準となる固定資産税評価額について市町村毎に各々独自の基準を設けていて、地価公示価格の2割だったり5割だったりとばらつきがありましたが、評価の均衡を図るために、平成6年度の評価替えから、宅地の評価水準を全国一律に「地価公示価格の7割」とすることになりました。

(このことは、以前「土地の価格は一物四価(その1)」でご説明しましたので、よろしければご一読を。)

その際、多くの地域で固定資産税や都市計画税の税額が急激に増加することになって社会問題となりました。

本来であれば、地価公示価格の7割を基準とした固定資産税評価額に税率をかけて税額を算出するのですが、それまで地価公示価格に対して低い割合で評価されていた地域においては、税額が急に上がってしまうため、宅地の評価額に対して前年度の課税標準額が何割まで達しているかの割合を示す負担水準により税負担の調整措置を行うことになりました。

具体的には、負担水準が高い土地は税負担を引き下げたり、据え置いたりする一方、負担水準が低い土地はなだらかに税負担を引き上げていく仕組みになっています。すなわち、それまで負担水準が低かった地域の土地の税金は、地価が下落しているときでも税額が上がることとなります。

既にこれらの調整が進み、負担水準が一定の割合に達しているところもありますが、未だに調整過程にある地域もまだまだ見受けられます。

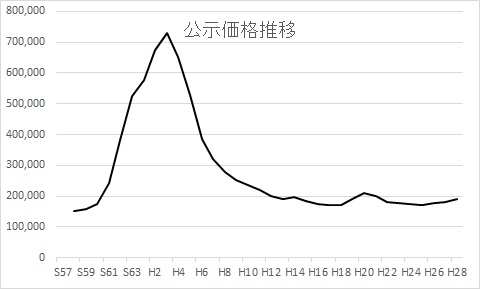

下のグラフは、公示価格の推移を表したものですが、バブル期の地価上昇と下落をじっくりとご覧ください。まさに急激な下落局面で、ルール変更してしまったんですね。

全国の公示価格の平均値の推移

このように地価の上昇に追いつかずに、地価が下落しているにもかかわらず、増額傾向にあるものに「地代」を挙げることが出来ます。

特に「固定資産税の●倍」というような地代の決め方をしている場合には、固定資産税の増額に合わせて、地代の増額を要求される場合があるので、注意が必要です。